2과목 3장 ' 기본적 분석 '

1.현금흐름 (유입은 손익계산서 / 유출은 재무상태표)

증분기준,세후기준 / 매몰원가(매몰비용)는 고려하지 않으나 기회비용은 고려해야함 /직접적 효과뿐만아니라 간접적 효과도 포함

현금흐름 = 영업이익(1-법인세)+비현금비용(감가상각비)

현금유출액은 재무상태표의 비유동자산, 유동자산, 유동부채

현금유입액은 손익계산서 상의 영업이익 /로 추정한다.

자금운용 접근법 : 재무상태표의 운전자본, 투하자본 추출

자금조달 접근법 : 재무상태표의 부채, 투하자본의 조달방법, 크기를 추출

가치평가 : 현금흐름을 기업의 자본비용(할인율)으로 할인한다.

유효이자율 : 1년기준. 이자지급횟수를 늘리면 늘어남.

2.통계

산포경향 : 범위,분산,표준편차,평균편차 (평균부터 떨어진 거리의 제곱의 평균)

중심위치 : 중앙값,산술평균,최빈값

공분산 : 변수들 간의 방향성.

-무한대 < 공분산 < +무한대

공분산>0 양의상관관계

공분산<0 음의상관관계

공분산=0인 경우 관계가 없다

상관계수 : 방향성과 정도를 알수 있다.

-1 < 상관계수(공분산/표준편차) < 1

영구채권의 가치 : 표면이율 / 요구수익률

(표면이율을 구할떄 금리 그대로 쓰는게아니라 환산해서 계산한다)

우선주의 가치 : 배당금 / 요구수익률

(우선주는 만기가 없으므로 영구채권과 똑같이 계산방식)

주식의 가치평가( 먼저 채권인지,주식 인지 확인후 평가한다)

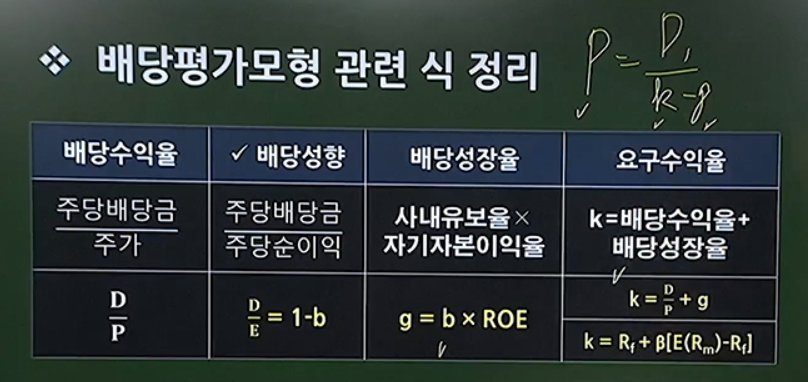

배당금 : D 요구수익률: K 투자수익률: R 성장률: G 유보율: B, 매입가: P0, 매도가: P1,P2

제로성장모형(영구채권,우선주) : D / K

ex) 매년 배당금이 500원 주식을 보유, 투자자의 요구수익률은 5%이고 무위험 수익률은 3%이다 배당평가 모형상의 해당 주식의 적정가치는 얼마인가?

배당금 / 요구수익률 =1만원

-----------------------------------------------------------------------------------------------

배당성장모형(정률설장모형,gordon의 항상성장모형) : D (1+g) / k-g = D/ k-g

ex) 전년도 주당배당금이 5,000원이다. 투자 자의 요구수익률이 10%이고, 배당성장률은 5% 추정된다. gordon의 성장모형으로 평가한 올해의적정주가는? 올해의 적정주가는 전년도의 배당금에 성장률이다

배당금 (1+성장률) / 요구수익률-성장률 = 105,000원 요구수익률 보다 배상성장률이 작을수없다

ex) 예상배당금이 1,000원, 요구수익율이10%, 배당성장율이 5%일 경우 이 주식의 적정가치는?

배당금 / 요구수익율 - 배당성장율 =20,000원

제일 기본이 되는 정률성장모형 공식P= D1 / K-G

-----------------------------------------------------------------------------------------------

배당성장률 공식

ex)C사의 당기의 순이익은 100억원이고 이중에서 40억원을 주주에게 배당할 것으로 예상된다. 그리고 자기자본은 1,000억원이다. 그렇다면 C사의 배당성장률은 얼마인가?

G(배당성장률) 구하는 공식 = b * ROE

b(유보율)공식 = 1-b

ROE = 순익/자기자본

-----------------------------------------------------------------------------------------------

요구수익률 공식 : D ( 1년+g) / P = 답 +g =

문제) X주식의 현재가격은 26,250원이다. 배당성장률이 연5%로 추정되며, 현재 배당금은 2,000원이다. 이떼 적정할인율(요구 수익률)은?

1. 정률성장모형을 적는다 P = D / k-g

2. 요구수익률(K)가 없기떄문에 요구수익률 도출 공식으로 변환한다. K = D ( 1년+g) / P = 답 +g = 0.13%

-----------------------------------------------------------------------------------------------

항상 성장모형에서는 요구수익률이 클수록 주가는 하락한다

유보율 : B = 순익/배당

ROE = 순익/자기자본

g = ROE * B(유보율)

요구수익률 공식 : D *( 1년+g) / P +g = 답 + g

배당수익률 D / P

-----------------------------------------------------------------------------------------------

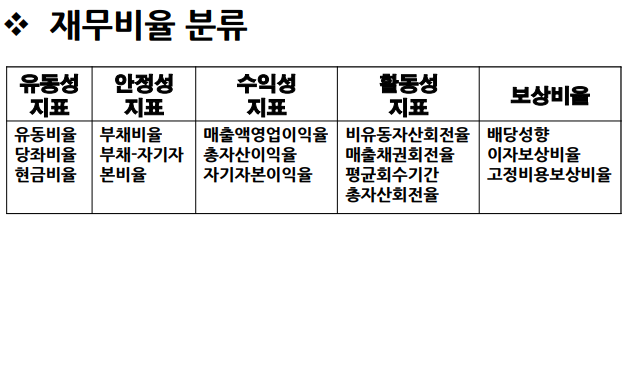

1.기업의 중장기적 채무이행능력을 나타내는 지표

(부채비율 등)

2.유동성지표 : 단기부채에 대한 상환능력(유동,당좌비율)

3.수익성을 측정하는 지표(ROA, ROE)

4.보유 자산을 어마나 잘활용하고 있는가 측정(총자산회전율,재고자산회전율 등)

5.부담하고 있는 재무적 부담을 이행하는 능력(이자보상비율, 배당성향)

6. 1주당벌어들이는 이익의 크기를 나타냄( 주당순이익Eps)등

유동성지표 (현금비율 / 유동비율 / 당좌비율) (유동부채로 나눈다.분모)

현금비율(CAR) : 현금+시장성유가증권/유동부채, 단기부채를 부담할수 있는 능력.

유동비율(CR) : 유동자산/유동부채, 유동비율이 2이상일때 건전한것.

당좌비율(QR) : (유동자산-재고자산-선급금)/유동부채, 재무위기시 현금동원능력

-산성시험비율이라고 불리는것은 : 당좌비율

안정성지표 / 기업의 중장기적인 채무상환능력(부채비율은 50기준 / 부채-자기자본비율은 100기준)

부채비율(DR. debt ratio) : 총부채/총자산. 재무레버리지. 50% 권장.

부채-자기자본비율(DER. debt equity ratio) : 총부채/자기자본. / 100%이하

DER에서 부채는 이자가 있고 자본은 배당을 줘야한다. 주주들의 자본대비 레버리지 효과.

100보다 높으면 기업의 위험과 요구수익률이 높다. (보통 DER > DR. DR에서 총자본에 타인자본도 들어감)

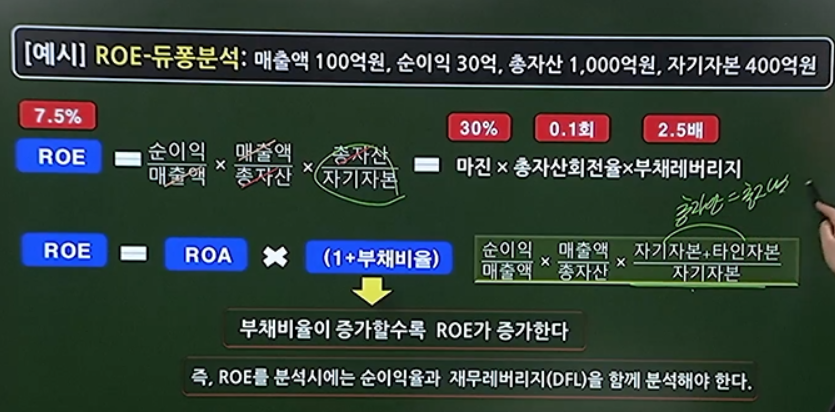

수익성지표 (OPM, ROA, ROE)

매출액영업이익률(OPM) : 영업이익/순매출액, 일반적으로 높을수록 효율적 그러나 너무 높다면 투자R&D 안되는것

총자산이익률(ROA) : 투하자본수익률, 높으면 효율적, 지나치게높으면 R&D미흡,ROA는 주주와 채권자들의 대한 보상능력

순이익/총자산 = 총자산이익률(ROA)

순이익/매출 * 매출액/총자산 =듀푱분석

자기자본이익률(ROE) : ROE분석시, 지나치게높으면 R&D미흡

ROE는 주주에 대한 보상능력 , 순이익률과 재무레버리지를 함꼐 분석(영업래버리지 아님)

ROA높아지면 ROE가 높아진다

부채사용을 많이하면 ROE가 높아진다

RoA와 ROE는 정의 관계를 보인다.

PBR은 ROE와 정의 관계를 보인다.

순이익/자기자본 = 자기자본이익률(ROE)

순이익/매출 * 매출/총자산 * 총이익/자기자본 =듀푱분석

ROE= ROA * (1+부채비율) = 이거는 눈에 익도로 그냥외운다

ROA / 자기자본비율 = ROE 이거는 눈에 익도로 그냥외운다

활동성 지표(회전률. 순매출을 나눠서 구한다) 회전율에는 무조건 매출액

유동자산/ 재고자산/매출채권 이 많으면 낮아진다

비유동자산회전률: 기업이 비유동자산(고정자산)에 투자한 자금을 얼마나 빠른속도로 회전 측정치

높으면 생산 공정이 효율적, 비유동자산 부족 ,자산확충 필요

낮으면 생산 공정이 비효율적,유효자산이 많아서 처분필요

재고자산회전률 : 현금화속도 높으면 좋으나 덤핑위험(갑자기 증가하면 부실의징후) /

높으면 재고부족(적정한 재고보유량확보필요) / 낮으면 재고가 많음(분식회계 또는 부실징후)

매출채권회전률 : 높으면 효율적 자금회수 , 너무 높으면 엄격한 대금회수정책 (급격히 상승하면 부실징후가 될수있다. / 낮으면 느슨하나 대금회수. 매출낮음

평균회수기간(채권/순매출. 매출채권회전률 역수*365) : 매출을 현금으로 전환하는 속도. 짧으면 효율적.

총자산회전률 : 높으면 매출이 높거나 자산이 낮거나 / 낮으면 매출이 낮음 (순익/총자산)

보상비율 (배당성향 / 이자보상비율 / 고정비용 보상) 기업이 부담하고 있는 재무적 부담을 이행할수 있는 능력을 나타내는 지표

배당성향 : 너무 낮으면 급속성장 or 수익성이 낮음 / 너무 높으면 사업계획X 성장률 둔화

배당을 많이하면, 높아진다

이자보상비율(이자or영업이익/이자비용) : 낮으면 차입대비 수입이 충분하지 않음,

높으면 채권자 잘보호,지나치게 높으면 레버리지 효과 활용못함

고정비용보상비율 : 높으면 안정적(레버리지효과 활용못함) / 낮으면 레버리지 높은것(활용잘함), 영업이익 창출능력 부족, 이자비용+리스비용

이자비용/ 고정이자비용이많으면 낮아진다

낮은 EPS 원인 : 부채비율 높음 / 연구개발비 높음 / 보수적 회계원칙 / 수익성하락 / 유상증자로 발행주식수 증가

4.영업레버리지 / 재무레버리지 / 결합레버리지

고정비 : 감가상각비, 임차료, 경영진보수

변동비 : 직접재료비, 직접노무비, 판매수수료

영업레버리지 DOL : 고정영업비의 존재로 영업이익이 확대된다. (고정영업비 없으면 영업레버리지도 없음)

영업이익의 변화율 / 판매량의 변화율

(매출액 -변동비 / 매출액 - 변동비- 고정비) 고정비,변동비 클수록, 매출액이 적을수록 DOL커진다

재무레버리지 DFL : 타인자본이 차지하는 비율. 부채가 클수록 , 영업이익이 적을수록 DFL커진다

재무레버리지가 커지면 주주들의 요구수익률이 높음

주당이익의 변화율 / 영업이익의 변화율

(영업이익 / 영업이익 - 이자비용)

결합레버리지 DCL: 매출액 변화에 따른 주당순이익 변화

(매출액-변동비) / (매출액-변동비-고정비-이자비용)

DCL은 항상 1보다 크다, 고정비와 이자가 크면 DCL크다 , 결합레버리지는 항상 1보다 크다.

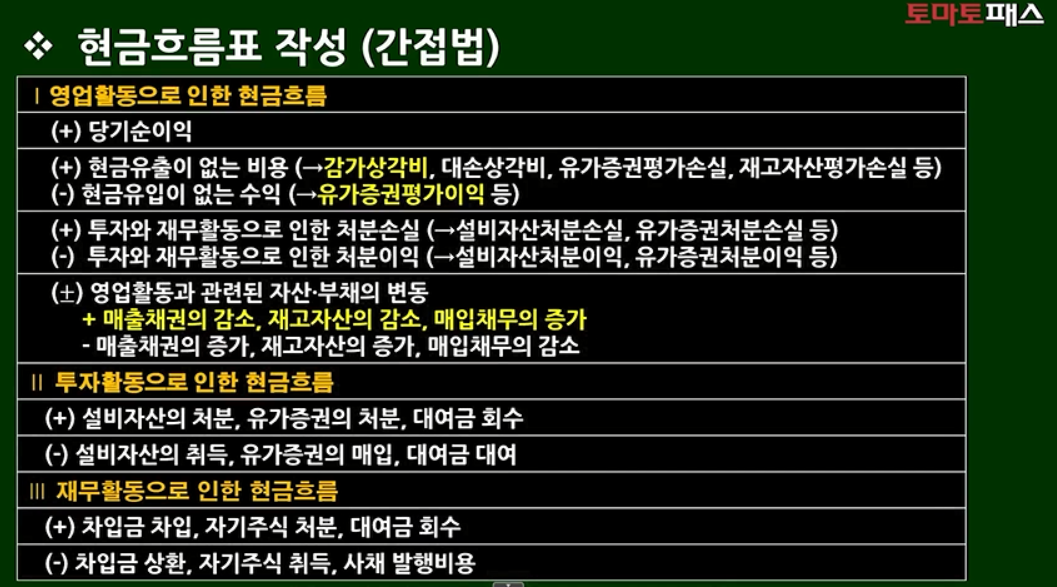

현금흐름분석(현금흐름표)

직접법과 간전법이있는대, 당기순이익에서 출발하여,역순으로 특정항목을 가감하는 간접법이있다.

현금흐름의 유입 +

현금흐름의 유출

-

매입 채무의 증가 +

매입 채무의 감소 -

대여금 회수 +

대여금 대여 -

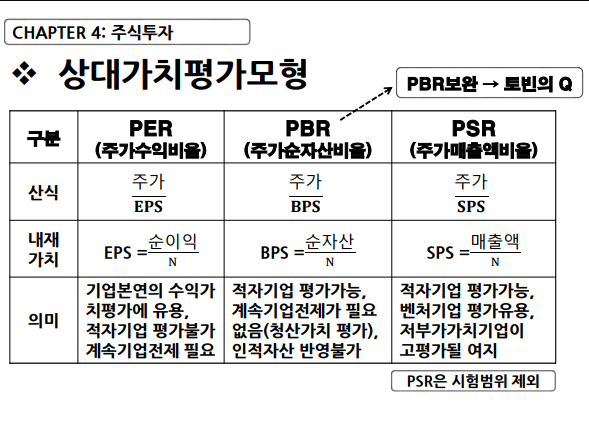

5.PER / PBR / EBIDA / EVA / MVA

상대가치 평가비율 공식

PER= 1-b / k-b*ROE

PBR= ROE-g / k-g

PBR= ROE * PER

PEGR= PER/ 연평균 Esp성장률

PER(주가이익비율) = 주당가격/주당이익, 시가총액/순이익

PER = (1-b) / k-g 와 같다. (1-b)는 배당성향. 즉 per= 배당성향 / 요구수익률-성장률 이다.

PER은 배당성향 과 정 (+)관계, 요구수익률과 부 (-)관계,

ROE < k 이면 배당성향과 (+), ROE > k 이면 배당성향과 (-)의 관계

PER은 성장성지표. PEGR(PER/g)이 나으면 이익성장성에 비해 PER이 낮은것.

토빈의 Q는 동 지표의 시간성을 보완한다. per추가하여, 기업의 마진 활동성, 부채비율 추가반영

고든의 성장모형

분자만 틀리다

고든의 PBR

PBR는 기업의 마진,활동성,부채레버리지,기업수익력의 질적측면인 PER이 반영된지표

자산가치에 대한 평가뿐만 아니라, 수익가치에 대한 포괄적인 정보도 반영한다는 점에서 유용성높다

기술력이 높은 벤쳐기업들은 일반적으로 고PBR의 경향

K > ROE이면 --> 배당성향과 (+)

K < ROE이면 --> 배당성향과 (-) 배당성향은 부의 관계이다 이것만이라도 외우자

PBR = ROE*PER = (ROE-g) / (k-g)

배당금이 상승하면 기업가치가 상승

배당성장률 상승하면 기업가치가 상승

요구수익률이 하락하면 기업가치가 상승

내부유보율이 상승하면 기업가치 상승

자산가치에 대한 평가뿐만 아니라 수익가치에 대한 포괄적인 정보도 반영한다는 점에서 유용성이 높다

PBR는 ROE 와 (+)의 관계, ROE가 커지면 PBR도 커지나 위험이 커지면 PBR은 작아진다.

위험과는 (-)의 관계

ROE >K 이면 PBR은 1보다 크고, G보다 높을수록 커진다

ROE <K 이면 PBR은 1보다 작고, G보다 높을수록 작아진다.

PBR은 이론상 1이 될수없다.(주당순자산가치가 실직적 가치를 정확히 반영하면 1은되긴하네..

토빈의 Q는 PBR의 시간성의 차이(장부가,시가의) 차이를 극복한다. PBR을 보완하는 의미

토빈의 Q가 낮을수록 적대적 M&A의 대상이 될 가능성이 커진다. 높으면 좋다

시간성 : 주가는 미래지향적, 주당순자산은 과거지표

집합성 : 주가는 기업을 총체적으로 반영. BPS는 개별자산의 합

자산부채의 인식기준 차이. 자산과 부채의 장부가액은 회계 관습에 영향을 받는다.

k=자본비용=위험=요구수익률

PEGR = 낮다면 그 기업의 이익성장성에 비해 PER낮게 나온것이므로 향후 주가전망이 좋다고 할수있다.

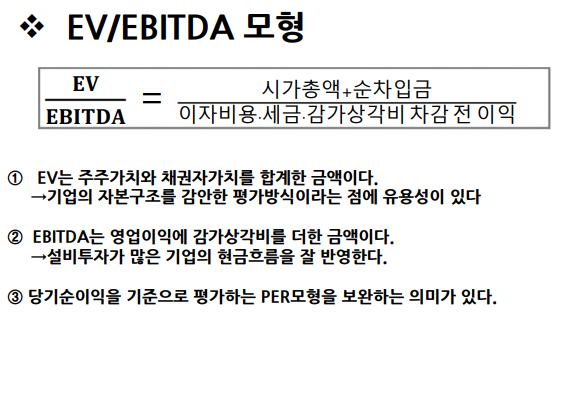

EV/EBITDA (당기순이익 보완. PER 보완)

엔터프라이즈 밸류

EV = 시가총액+순차입금 = 주주가치 + 채권자가치

EBITDA = 이자비용 + 세금 +감가상각비 차감전 이익

-> EBITDA는 영업이익에 감가상각비를 더한금액이다(설비투자가많은 기업의 현금흐름 잘반영)

문제) 나왔던게 유사기업의 이브이에비타 배수를 주고 상장기업의 에비타만 줄경우

유사기업의 EV/EBITDA 배수 * 상장기업 EBITDA (금액임)= 상장기업 EV

상장기업 EV - 채권자가치(부채-현금, 유가증권) = 예상시가총액

예상시가총액 / 발행주식수 = 주당가치 추청

장점 : 당기순이익으로 평가하는 ♣PER 한계(당기순이익) 보완 / 기업의 자본구조 감안 / 단순함 / 회사간 비교 가능(공시정보)

단점 : 시가총액이 분석시점에 따라 달라짐

EVA

EVA 는 회계적이익에 포함되지않는 자기자본비용까지 고려하여 진정한 '경영성과지표' 자본비용을 반영한다는 점에서 당기순이익에 비해 더합리적 영업성과를 측정,

EVA는 세후 순영업이익에서 투하자본에 대한 자본비용을 공제한 잔여이익이다.

EVA는 주주자본비용의 기회비용적 성격을 명확히 설정 할 수 있다

세후 순영업이익에서 자본비용을 차감한 잔여이익을 기업의 최종적 위험부담자인 주주에게 귀속시킴으로써 주주의 부를 극대화하는 것을 목표로한다.

EVA(경제적 부가가치) = 공식) 세후 순영업이익 - (투하자본* WACC)

또는 EvA=(ROIC-WACC)*투하자본 공식

세후순영업이익 50억원,자기자본비용 12%, 타인자본비용(세후)8%, 자기자본100억원,타이자본100억원

1.먼저 가중평균자본비용(WACC)구하기

100억* 0.08 + 100억*0.12 / 총자본200억 = 0.1(10%)

2.EVA 구한다.

50억원 - (투하자본 200억원 * WACC) =30억원

3.EVA모형을 이용하여 기업가치를 구한다.

IC(투하자본) + EVA / WACC

200억 + 30억/ 0.1 = 500억원

자본비용까지 고려한 진정한 경영성과지표

EVA가 (+)면 기회비용을 초과한 가치가 있다는 것.

1.문제: EVA모형으로 본 기업가치는 얼마인가?

세후순영업이익 30억원, 자본비용10%(무부채기업), 자기자본 200억원

답: IC + MVA 를 구하는대 MVA가 없으니까 EVA/K 를 구한다/

200억 + 30-(200*0.1%) = 300억원

2.문제: EVA모형으로 본 기업가치는 얼마인가?

세후순영업이익 30억원, 자본비용10%(무부채기업), 자기자본 200억원(사업자산150억원)

답: IC + MVA+비사업용자산

150억 + 30-(150*0.1%)+50억(비사업용자산) = 350억원

3.문제: 세후순영업이익 50억원, 자기자본비용 12%, 타인자본비용8% , 자기자본 100억원, 타인자본 100억원

답: IC + MVA

200억원 + 50억-(200억원*0.1) / 0.1 = 500억원

IC + EVA/k =500억

WACC(가중평균자본비용) = 외부차입에 의한 타인자본비용 고려. 자기자본의 요구수익률이 더 높다.(%

당기순이익은 자기자본 비용이 반영되지 않고, 자기자본에 대한 요구수익률을 모름.

EVA는 타인자본비용+자기자본비용을 더한 것 이상이 목표. 기회비용을 설정한다.

MVA(시장부가가치)는EVA는 경제적 부가가치'인데, 단기간 EVA의 성과들이 주가에 반영된 것이 MVA이다

EVA의 현재가치의 합이다. (MVA는 주식시장에 영향을 받음)

기업가치 = IC(투하자본)+ MVA + 비사업자산가치

(-> 모든 미래 EVA의 현재가치의 합계=MVA)

경영성과지표

MVA(시장부가가치) : 미래수익/자본비용. 전략, 투자에 사용. 장기적 경영. 측정 복잡

EVA(경제적부가가치) : 세후영익-WACC*투하자본. 자본비용을 고려한 단기적 가치창출.

ROIC(투하자본수익률) : 세후영익/투하자본. 손익계산서와 재무상태표 모두 고려. 자본의 기회비용 무시

ROE(자기자본이익률) : 주주입장의 수익성 측정. 영업외 활동도 영향을 받는다.

OPM(매출액영업이익률) : 영업이익/매출액. 이해하기 쉽지만 보유자산의 활용도 무시.

2과목 3장 ' 기술적 분석 '

기본적분석(예측가능) : 기업가치 분석.

기술적분석(예측가능) : 가치를 포함한 모든정보는 가격에 있다. 가격으로분석.

랜덤워크 (예측불가능) : 초과수익률 불가능

1.기술적분석 (4가지 추세 패턴 지표 시장구조이론)

패턴은 반복되고 ,추세는 지솓된다. 계량화가 어려운 심리적 요인도 반영, 매매시점 포착유용

기술적분석에서는 시장은 효율-비효율 관계없다, 오직 수용 공급에만

-추세 : 추세선, 지지선, 저항선, 이동평균선으로 매매 시점을 포착한다.

-패턴 : 추세는 동적움직임. 패턴은 정적인 관찰로 전환시점을 본다.

-지표 : 과매수, 과매도를 판단한다. ( OBV, VR, RSI, MACD, 스토캐스틱)

-시장구조이론 : 자연, 사회현상으로 주가를 설명. 엘리어트 파동. 일목균형표. 갭이론. 태양흑점이론. 엘리뇨.

-심리적 요인에 따른 수요와 공급으로 시장가치가 정해진다.

-수요 공급의 변동은 도표에 나타나고 도표의 주가모형은 스스로 반복된다.

-매매시점 포착(변화가능성, 변화방향)

-기술적 분석의 추세, 패턴의 반복은 비현실적. 같은거 보고 다르게 해석함. 변동의 원인은 모른다.

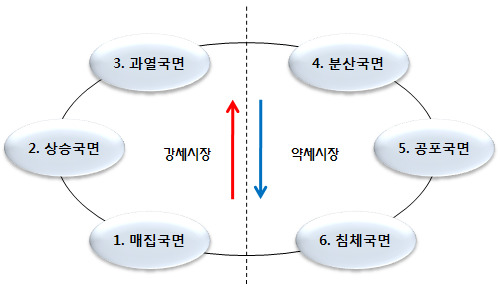

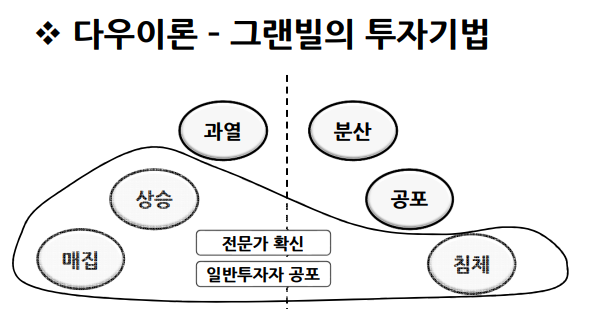

2.다우이론

단기추세 (매일) / 중기추세 (3주-수개월) / 장기추세(1-10년)

강세시장 : 전문투자자 침체,매집,상승 국면 확신

매집(어두운 전망. 거래량증가, 초보자 매도, 전문가 매수

상승(마크업. 가장많은 수익,주가상승, 거래량 증가, 기술적분석 유리)

과열(뉴스,초보자들 적극매수)

약세시장 :

분산(전문투자자 수익실현. 주가하락, 거래량증가)

공포(주가수직하락. 거래량감소)

침체(투매. 하락폭이 작아짐.)

대중은 강세3국면(과열)에서 확신 - 약세2국면(공포)까지 확신.

전문투자자는 약세 2국면 (공포심, 점차매수) 약세 3국면(확신. 매수) - 강세 3국면(공포심. 매도)

3.지지선 / 저항선 / 추세선 / 이동평균선

장기간 걸쳐 형성되거나 최근에 형성된것이 신뢰도가 높다

-의미있는 두 고점이나 두 저점을 이은것을 추세선이라고 한다.

평균주가 개념은 전체 주가개념을 정확히 반영한다.

-추세선의 신뢰도는 저점, 고점이 여러번 나타나고 추세선의 길이가 길고 완만할때 커진다.

-주가 급등락은 기울기가 급해져 추세 곡선을 만든다.

-저항선이 지지선이 되거나 지지선이 저항선이 되면서 변경된 것이 중심추세선

-상승하락 반복으로 저항선 기울기가 완만하고 여러개가되면 부채형 추세선

-부채형 추세선은 추세 둔화와 추세전환의 가능성이다.

-추세선이 저항선을 상향돌파할때 추세가 전환되며 거래량이 증가한다.

이동평균선 : 방향성분석, 배열도분석, 지지선-저항선분석, 크로스분석, 이격도 분석, 밀집도 분석

-이동평균선은 단기지표로 5일, 20일 / 중기지표로 60일 / 장기지표로 120일, 200일을 사용

-거래량평균선 단기5일, 중기20일 부터

-계산이 편리, 매수, 매도 신호를 측정. 그러나 과거 주가를 평균하여 미래의 주가를 분석하는 후행성이 단점.

-주가가 이평선을 돌판하는 시점이 의미가 있다. 주가가 장기이평선을 돌파할때 주추세가 반전된다.

-분석기간이 길수록 이평선은 완만하고, 짧을수록 가파르다.

-주가와 이평선 괴리가 크면 회귀한다.

-강세국면에서 이평선 위면 계속 상승. 약세국면에서 이평선 아래면 하락세 지속.

-상승하는 이평선을 주가가 하향돌파하면 추세가 하락반전된다

-하락하는 이평선을 주가가 상향돌파하면 추세는 상승반전된다.

-이격도 / 방향성(단기-중기-장기) / 배열도(정배열은 상승, 역배열은 하강) / 지지선 / 저항선

-골든크로스(매수). 단기이평선(20일)이 장기이평선(60일)을 상향돌파

-데드크로스(매도). 단기이평선이 장기이평선을 하향돌파.

-이평선 밀집은 투자기간이 다른 투자자들의 평균 매수가격이 수렴하고 있는 것. 작은 변화에도 주가가 크게 변함

-거래량은 주가에 선행하거나 동행한다. / 거래량은 추세방향과 일치한다.

-상승추세 : 거래량 증가하면서 골든크로스 이후 정배열 / 하락주세 : 거래량 감소하면서 데드크로스+역배열

-상승추세 : 주가상승시 거래량 증가. 하락시 거래량 감소 / 하락추세 : 주가하락시 거래량 증가. 상승시 거래량 감소

그랜빌의 주가, 이동평균선

-매입신호 : 하락후 보합, 상승국면 일때 이평선 상향돌파 / 이평선 상승할때 일시적으로 이평선 아래로 하락 / 하락하다 이평선 부근에서 지지 받고 상승 / 이평선 아래로 급락시 단기차익을 위해

-매도신호 : 상승후 보합, 하락국면일때 하향돌파 / 이평선 하락시 일시적으로 위로 상승 / 상승세인데 이평선을 돌파하지 못하고 하락 / 이평선 상향 돌파 후 다시 급등할때 자율반락 가능성

4.갭 / 반전형 패턴 / 지속형패턴

갭 : 급등 급락으로 주가 사이의 빈공간. 상승추세의 갭은 지지선, 하락추세의 갭은 저항선이다.

보통갭(common gap) : 횡보, 기술적의미 모호. 정보 확인되면 다시 채워짐.

돌파갭(break away) : 장기 조정, 횡보 후 중요한 지지선, 저항선 돌파. 많은 거래량. 추세변화의 신호

급진갭(run away) : 주가가 일직선으로 급상승, 급락. 다우이론 추세추종국면, 엘리어트 3번 파동

소멸갭(exhaustion) : 장기간 급격한 수직 상승뒤 하락반전 <하락추세 예상>

섬꼴반전(island reversal) : 상승추세 끝나고 하락추세. / 상승소멸갭과 하향돌파갭 사이의 섬모양

반전형 패턴 (추세 전환)

헤드 앤 숄더 : 하락전환 패턴. 거래량은 왼쪽 어깨가 많고, 주가는 머리가 높다.

역 헤드 앤 숄더 : 상승전환패턴. 거래량은 오른쪽 어깨가 많고 주가는 머리가 낮다.

이중천장형(M자형) : 상승에서 하락추세. 거래량은 첫번째 고점. 주가는 두번째 고점이 높다.

(장기간. 진폭이 클수록 신뢰도 높음) 헤드엔 숄더이다

이중바닥형(W자형) : 하락에서 상승반전. 좌측은 경사가 급하고 오른쪽이 거래량이 많고 완만하다, 두번쨰 저점이 첫번쨰 저점보다 무조건 높다.

선형 : 장기간 보합. 거래량이 급등하면서 저항선 돌파. <원형천장형보다 길다>

원형바닥형(접시형) : 거래량과 주가의 움직임이 같다. 거래량이 활발한 주식에서 드물다.

원형 천장형 : 하락추세로 전환. 완만하다. 형성기간이 선형보다 짧다. 주가 거래량 반대

확대형 (발산형, 메가폰 패턴) : 고점은 높아지고 저점은 낮아지며 등락폭이 확대되고 거래량이 증가한다.

투자자의 심리가 불안정하며 주가 방향 예측이 힘들다. (상승추세에서 나타나고 주가는 급락할수 있다)

지속형 패턴(추세 지속)

삼각형 : 등락폭이 점점 줄어든다. 고점 추세선은 저항선, 저점 추세선은 지지선. 최소4번의이상 등락

대칭삼각형 (약세장에서 급락, 강세장에서 급등) / 상승삼각형 (상승지속) / 하락삼각형 (하락지속)

깃발형, 패넌트형 : 주가가 급격히 움직인후 기존 움직임에 반대하는 세력 등장으로 횡보

상승쐐기형 : 하락추세 이후 상승쐐기형 이후 다시 하락

하락쐐기형 : 상승추세 이후 하락쐐기형 이후 다시 상승

직사각형,사각형 패턴 : 매수와 매도의 균형. 거래가 활발하지 못함. 최소 두개의 산과 두개의 골이 있어야한다.(삼각형과 비슷)

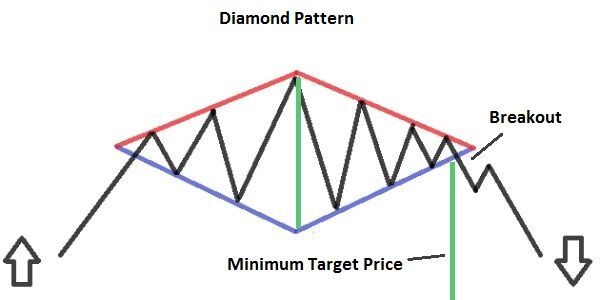

다이아몬드형 : 확대형+대칭삼각형. 주가의 큰변동이후 나타남. 과열 후 안정. 추세 지속형.

5.캔들차트

한개 캔들 : 상승형 (망치형, 상승샅바, 역전된 망치형) 하락형: (유성형,교수형,하락샅바)

두개 캔들 :

상승형: 관통형 상승반격형, 상승격리형, 상승잉태형 ,상승장악형

하락형: 먹구름형 , 하락장앙혁,하락반경형, 하락격리형, 하락잉태형

상승장악(두번째 더 큰 몸통) : 상승신호

하락장악(두번째 더 큰 몸통) : 하락신호

하락잉태 (두번째 작은 몸통) : 양선 후 음선. 하락신호

상승잉태 (두번째 작은 몸통 ) : 음선 후 양선. 상승신호

먹구름형(양선 후 음선) : 하락신호 (전일 캔들의 절반 이상에서 음선)

관통형 (음선 후 양선) : 상승신호

세개 이상의 캔들 : 상승형 : 샛별형,석별형 / 하락형: 까마귀형

샛별형(긴캔들 + 갭 + 짧+ 긴) : 음봉, 양봉, 양봉, 상승전환

석별형(긴캔들 + 갭 + 짧 + 긴) : 양봉, 음봉, 음봉, 하락전환

까마귀형(긴 양선 + 갭 +음선 +음선 ) : 천장권에서 하락전환

사께다 전법

삼공 : 3번의 갭이라 삼공. 과열된 공간

적삼병 : 침체될때 3개의 양선. 바닥권에서 상승기로 접어듬

흑삼병 : 상승기때 3개의 음선,천장권에서 하락신호

삼산 : 삼중천장. 추세 하락

삼천 : 삼중바닥. 대세바닥. 전환.

6.추세추종형 지표 / 추세반전형지표 / 거래량 지표 3가지 지표 확인용

추세추종형 ( MACD 선 / MAO 막대 ) <단기-장기>

MACD (moving average convergence& divergence) 선

MACD = 단기지수이동평균 - 장기지수이동평균

시그널= n일의 MACD 지수 이동평균, 시그널과 교차점을 이용해서 포착,MACD가 시그널을 하향돌파 (매도신호 ) 골든크로스, 데드크로스보다 신호가 빨리 발생한다.

장단기 이평선 차이가 가장 클때가 매매 타이밍. MACD가 시그널을 상향돌파시 매수. 하향돌파시 매도

MAO(moving average oscillator) 막대

MAO = 단기이동평균 - 장기이동평균

MAO가 + 면 상승추세. +에서 - 로 하향돌파하면 매도시점. 다비버전스 발생시 추세전환 신호.

MAO가 0에 근접하다 돌파실패 혹은 돌파후 재진입하면 기존움직임을 유지한다.ㅐ

그자체로 주가움직임을 판단, 매매시점포착

다이버젼스 활용

1.주가가 하락하는대 보조지표(거래량) 상승하면 -> 상승다이버전시(추세상승신호)

2.주가가 상승하는대 보조지표(거래량) 하락하면 -> 하락다이버전시(추세하락신호)

SONAR 차트 추세추종형

추세반전형 (스토케스틱(금일종가-최저가) / 상대강도지수(상승폭/상승+하락) / ROC)

스토케스틱 (추세전환 실패시 기존추세의 강화) 일정기간 주가변동폭중 금일종가 백분율로 나타낸것

%K = (금일종가 - n일 중 최저가) / (최근 n일중 최고가 - n일중 최저가) * 100%D = %k의 이동평균선

매수신호 : 침체권(30%)이하이다 올라옴, %k가 %D를 상향돌파

매도신호 : 과열권(70%)이상이다 재하락. %k가 %D를 하향돌파

상대강도지수(RSI) = (14일 상승폭 합계) / (14일 중 상승폭합계 + 14일 중 하락폭합계)

매수신호 : 25% 수준이면서 약세장. 하향돌파시

매도신호 : 75% 수준이면서 강세장. 상향돌파 시

ROC(rate of change)

금일과 n일 전 주가 차이. 0을 상향돌파하면 매수, 하향돌파하면 매도

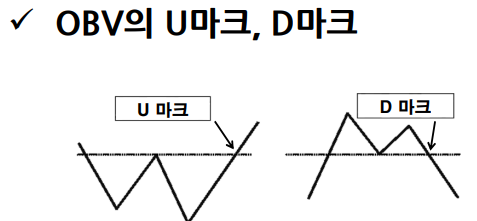

거래량지표 (OBV / VR / 역시계 곡선)

OBV = 상승한날의 거래량 - 하락한날의 거래량 (거래량은 주가에 선행한다)

횡보국면에서 매집과 분산인지를 판단하는데 유용,주가 뚜렷한 등락 안보일떄 사용

단점 : 심리적요인, 자전거래, 저가주 대량거래, 늦은 매매신호, 단독적 추세파악

VR(volume rate)

= (주가상승일 거래량합계 +변동없는 날 합계) / (주가하락일 거래량 합계 + 변동없는날 합계)

바닥권 판단. OBV의 단점을 보완하여 VR은 비율로 분석. 200% 상승은 거래량이 하락의 2배.

70%이하시 단기적 매수 / 150% 보통 / 450% 초과시 경계

역시계곡선(주가-거래량 곡선)

7.엘리어트파동

엘리어트 파동이론은 기본파동 8개이다.

주가는 상승5파와 하락 3파에 의해 끝없이 순환한다.

♣파동이론의 단점은 파동에 대한 정의가 명확하지않다.

-충격파(5개) : 주가의 진행방향과 같은 1,3,5, A,C

-조정파(3개) : 주가 진행방향과 반대. 2,4,B

상승파동 1번(가장 짧음 5개로 구성) / 2번(조정파. 1번을 38.2% 혹은 61.8%만큼 되돌림) /

3번(가장 강하고 길고. 돌파갭, 급진갭O 소멸갭X) / 4번(예측하기 쉽다) / 5번(1번과 같은 길이)

하락파동 A(새추세. 5개로 구성) / B (조정파. 상승 국면 포지션 정리할 마지막 기회) / C(가격변동폭 크며 투매)

-절대불가침 법칙 : 절대 예외가 없다.

2번 저점이 1번 저점보다 높다 / 3번이 가장 짧을수 없다 / 4번 저점이 1번 고점과 안겹침

-4번파동 법칙 : 3번을 38.2% 만큼 되돌린다.

-파동변화의 법칙 : 2번과 4번은 다른모양(복잡, 단순) / 1번, 3번이 연장안되면 5번이 연장 / 1번 3번 연장되면 5번은 연장안됨

-파동균등의법칙 : 3번파동 연장시 5번 파동은 1번과 같거나 1번의 61.8%

-파동의 연장 : 3번 혹은 5번에서 연장됨. 연장의 연장은 3번.

제5장 투자분석기법 - 산업분석

1.산업분석

산업분석 : 개별기업 볼때 참고. 산업 전체가 대상. 영리, 비영리 활동은 포함. 가사활동 비포함

경기변동 : 경기민감산업(상관관계 높음. 건설업) / 경기방어산업(상관관계 낮음. 소비재, 전력, 가스)

산업구조변화를 초래하는3가지 : 수요측면, 공급측면,산업정책

경기선행산업 : 투자와 관련된

경기후행산업 : 소비와 관련된

경기선행지수

: 소비자기대 / 기계수주 / 건설수주 / 자본재수입 / 재고순환지표 / 구인구직비율 / 종합주가지수 / 장단기 금리차 / 금융기관 유동성 / 순상품교역조건

경기동행지수

: 도소매판매액지수 / 내수출하지수 / 서비스업생산지수 / 광공업 생산지수 / 제조업가동률지수 / 건설기성액 /

비농가취업자수 / 수입액

경기후행지수

: 도시가계소비지출 / 소비재수입액 / 생산자제품재고지수 / 상용근로자수 / 이직자수 / 회사채유통수익률

성장률격차이론 (Petty 법칙 / hoffman 법칙)

Petty법칙 (1차-2차-3차 산업으로 변화)

Hoffman법칙 (2차산업 소비재<생산재. 공업에서는 생산재 비중하락. 소득수준 상승시 중간재(생산재) 증가)

수요(수요와 소득 탄력성) / 공급(혁신, 공급능력 차이로 산업구조의 변화) / 산업외 요인(경제쟁책, 경쟁관계)

폐쇄경제는 국가의 개입이 불필요 / 시장의 실패는 국가 개입의 필요성

성장률 격차에 의한 산업구조 변화

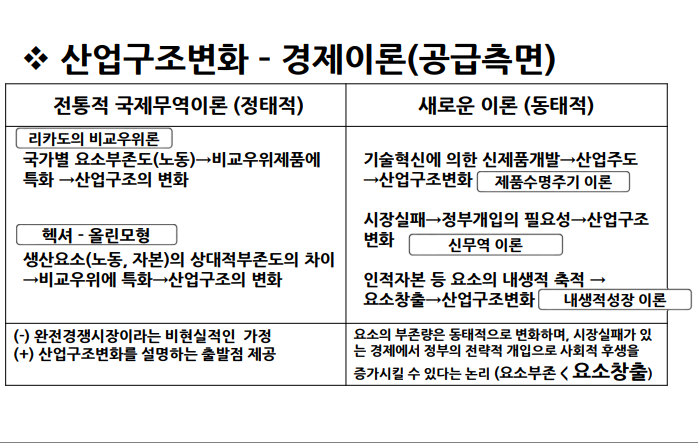

- 공급의 영향이 크다. 생산요소의 상대적부존량과 생산함수에 의해 결정되는 비교우위.

산업구조변화를 초래하는 3가지 요인(수요측면,공급측면,산업정책)

그중 공급측면이 가증 큰 비중을차지

전통적 국제무역이론 (완전경쟁시장 가정. 비교생산비, 요소부존도, 제품수명주기 등 공급차이)

리카도(비교우위론. 국가간 생산비(노동투입량) 차이. 낮은 생산비 제품특화 수출이 비교우위)

헥셔 올린 : 자본과 노동 등 각 나라의 부존요소의 차이에 따라 상대적인 생산비가 차이가 나고 이에 따라 비교우위가 있는 자본집약재와 노동집약재를 특화하여 국제 무역이 발생한다는 이론

(생산요소를 노동과 자본으로 확대. 생산요소의 상대적 부존도 차이가 무역 패턴을 만든다)

신무역이론 3개 (동태적)

제품수명주기이론 (기술혁신, 신제품 개발이 중요)

신무역이론 (규모경제, 불완전경쟁등 시장실패로 정부개입필요)

내생적 성장이론 (경제성장은 인적자본등 생산요소의 내생적 축적에 의해 가능하다)

요소창출이 요소부존보다 중요하다

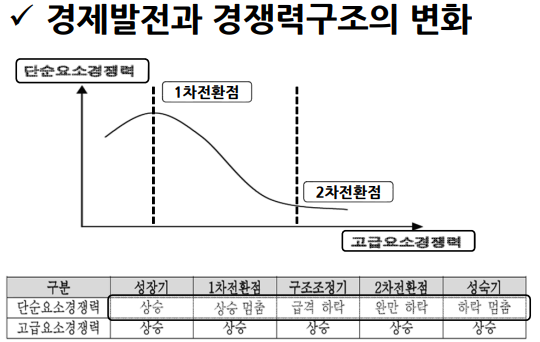

경제발전 5단계

경쟁력 =

고급요소(고부가가치. 정보통신,항공,기술, 인적자원, 유통, 금융)

단순요소(도로,항만,저부가가치. 천연자원, 인력, 임금, 금리)

2차 전환점 :. 고급요소 경쟁력 상승 가속화

산업경쟁력 <국제무역이론 / 신무역이론 / 경쟁우위론 / 경쟁력분석>

산업경쟁력은 기업보다 국가차원의 접근이 중요하다.

-전통적 국제무역이론 (국가가 경쟁력 갖는 산업에 특화하여 교환. 국가간의 비교우위 구조. 개별산업의 경쟁력이 국제무역의 전제. 모든 국가 사회후생이 증가)

-신무역이론, 전략적무역정책론 (전통적무역이론의 비현실가정을 지적. 현실모형. 시장선점등 전략 중요. 산업경쟁력은 승자, 패자로 구분되지 않고 경쟁력 수준에 따라 시장을 분점할수 있다. 국가의 전략적 개입이 중요.)

-M. porter의 경쟁우위론 (산업경쟁력은 혁신과 개선, 요소축적을 통한 경쟁우위. )

직접요인 4가지 (요소조건, 수요조건, 연관산업과 지원산업, 기업전략과 경쟁여건)과

간접요인 2가지 (정부요인 , 우발적 요인)을 종합적으로 고려하는 다이아몬드 모형)

산업경쟁력 분석모형

경쟁자산 : 인프라,기술력,인적-물적자본,수요조건,국가경쟁력

시장구조 : 정부규제, 산업의 구성, 갱쟁 정도

산업성과 : 해외진출,수출실적,생산성-요금, 외부효과, 산업성장률

-산업경쟁력(경쟁우위론) 분석 <경쟁자산(국가) - 시장구조(산업) - 산업성과(현재)>

국가의 경쟁력은 경쟁우위론 / 개별산업 경쟁력은 경쟁자산-산업구조-산업성과의 기본틀과 정부, 기업역량

경쟁자산 4가지 (기술력, 인프라인적자본, 수요조건, 국가경쟁력)<국가경쟁력. 바로 높은 산업성과 의미X>

시장구조 2가지 (정부규제, 경쟁정도) <산업경쟁력. 분업, 협력, 기업간 시너지, 정부규제>

산업성과 3가지 (수출실적, 해외진출, 산업성장률) <현재 경쟁력>

기업의 역할 : 주어진 경쟁자산, 시장구조하에 어떤 산업성과를 내느냐는 경영능력(기업경쟁력)에 의해 결정된다

정부의 역할 : 연구개발, 인력개발, 인프라 확충등 산업경쟁력

경쟁국 전략 : 경쟁력 분석이 중요한 요소

분석방법 : 경쟁자산(미래)이 약하고 중장기적으로 성과가 경쟁력이 낮아질수 있다.

산업정책 공급지향적 / 공급, 배분 정부개입 / 후발국 강조됨 / 상황에 따라 효율적 정책 방향과 수단이 다름

산업 구조정책 : 산업 간 구성 비율을 변경,(정책범위 분류, 정책수단 분류)

정책범위 분류 : 일반적정책(동등한 조건) / 기능별정책(특정부분) / 지역별(지역균형발전, 선진국) / 산업별(특정산업) / 기업별(특정기업)

정책수단 분류 :

유인정책 : 민간기업에 금전, 비금전 인센티브 부여. 자발적 행동 유도

규제정책 : 민간행위에 직접적인 규제. 시장 실패가 일어나면 타당성을 얻는다

비전 제시정책 : 정부의 분석능력(정보)을 민간에 제공. 불확실성 완화.

산업 조직정책: 공급측면에 의해 결정, 집중도지수활용

산업 내 경쟁형태 및 시장 환경의 조성 = 산업 조직을 대상으로 하는정책이며, 집중도지수를 통한 경쟁강도 측정 시장의 독과점을 완화하는 정책이다

ㅍ

경쟁강도 측정 (집중률 / 허핀달지수(집중도))

-집중곡선 : 산업의 생산이 기업간 어떻게 분포되어 있는가

-집중률 : 시장점유율(매출액기준)의 합계 (CR) / 대기업 위주 시장점유율 / K를 올리면 집중도 파악 어려움

-허핀달지수(HHI) = 모든 산업의 점유율 포함. 클수록 규모의 불균등도 커짐 / 대r규모 소수기업 집중도의 복합된 영향을 반영한다.

허핀달지수의 역수는 허핀달지수의 값을 가질수 있는 가상적인 동등기업 규모의 기업체 수를 의미한다.

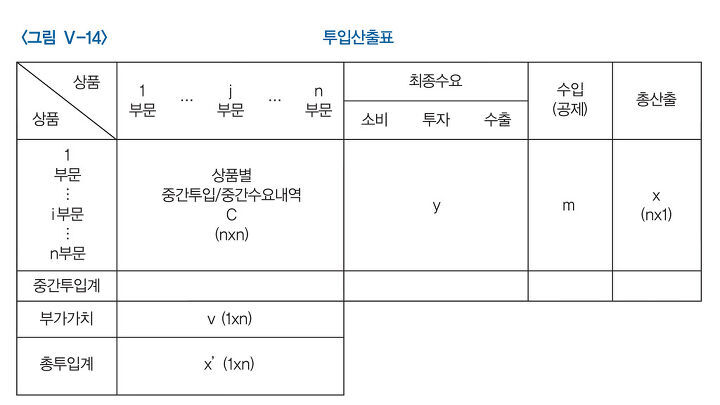

2.산업연관표 (총산출액=총투입. 총산출액=총수요-수입)

산업간의 연관관계. 모든 재화, 서비스의 산업간 거래관계.

국민소득 통계와 비슷하지만 중간생산물의 산업간 거래가 포함되어 있다.

거시적 총량지표, 가격변수의 변동이 국민경제에 미치는 파급효과 분석.

경제예측이나 정책효과 분석뿐 아니라 수요예측에도 활용된다.

세로방향 : 투입구조 <투입계수> 세투가배

중간투입계수 = 중간투입액/총투입액

부가가치계수 = 부가가치액/총투입액

가로방향 : 산업의 배분구조 <유발계수>

전방연쇄효과 : 모든 산업제품에 대한 최종수요 1단위 증가가 특정 산업에 미치는 영향

후방연쇄효과 : 특정 산업제품에 대한 최종수요 1단위 증가가 모든 산업에 미치는 영향

생산유발계수(역행렬계수) : 상호의존도. 최종수요가 1단위 증가할때 유발되는 산출물 단위

수입유발계수 : 최종수요 1단위 증가가 유발하는 수입단위

고용유발계수 : 최종수요가 일정금액(10억)증가로 산업에서 유발하는 고용자수

부가가치 유발계수 : 최종수요 1단위 증가가 산업에서 유발하는 부가가치 단위

중간수요 + 최종수요 = 총수요액

총수요액-수입=총산출

총산출과 총투입액은 항상 일치한다.

3.라이프 사이클 4단계 <산업 고를 수 있음 / 나라별로 다름 / 적정주가 판단 못함>

도입기 : 매출 증가율 낮다 / 이익 낮거나 적자 / 적자기업의 시장이탈 / 과도한 광고비,판매비

성장기 : 매출과 이익의 급증 / 이익의 증가가 매출의 증가보다 빨라 수익성 증가 / 이익률 점차 하락

성숙기 : 안정적인 시장점유율 / 완만한 매출증가 / 이익률 하락 / 원가절감 / 생산관리 / 개발비 증가

쇠퇴기 : 이익률 하락으로 적자기업 발생 / 업종다각화 / 사업철수 및 사양산업

4.경기순환분석

주가는 경기의 6개월 선행,순환주기는 일정하지않다.

♣경기순환은 실물요인과 금융요인에 의하여 발생한다.

메릴린치 경기순환분석 (호경기시 베타는 큰 경기순환주 / 불경기시 베타는 작고 소비재)

-강세초기 : 금리민감산업 / 내구소비재 산업 <가구, 모기지(주택), 옷, 자동차, 컴퓨터>

-강세중기 : 자본재 산업 <기계, 건설장비>

-강세후기 : 금융, 보험업 <금융>

-약세초기 : 소비재 <석유, 시멘트, 금속>

-약세후기 : 소비재, 베타 작은 주식 <화장품, 식품, 통신>

2과목 4장 ' 리스크관리 '

재무위험의 종류 5가지 (신용위험 과 유동성위험이 헷갈림)

시장위험 : 시장가격 변동. 주식 / 이자율 / 환율 / 상품가격 위험 ( 주 채 통 상 신 )

신용위험 : 채무불이행

유동성위험 : 포지션 마감하는데 발생하는 비용위험(제 떄에 제값을 받지 못하는 위험)

운영위험 : 부적절한 내부시스템, 관리실패, 잘못된 통제, 사기, 인간의 오류등으로 인한 손실

법적위험 : 계약을 집행하지 못함으로 발생하는 손실

리스크 관리 실패 사례 3가지 (파생 / 선물 / 이자율)

베어링 은행 파산 : 권한범위를 초과하여 파생상품으로 파산,국채선물과 주가지수선물에 과잉투자(내부관리 통제, 감독당국, 은행예금이 파생상품투자)

오렌지카운티 파산 : 지방정부 담당의 이자율 예측 실패.장기채권 (정기적 시가 평가. 투명성 문제. 리스크지표부족(VaR)) 과도한 레버리지 손실을 보고하지않음,

메탈게젤샤프트사 파산 : 장기 현물계약 따른 위험 롤링헷지 결함을 몰라 파산 (선물시장 이해부족, 과거자료에 대한 지나친 신뢰)

베이시스 리스크 = 현물과 선물의 가격차이로 발생하는 위험, 현물공급에 대한 완벽한 헤지는 없다

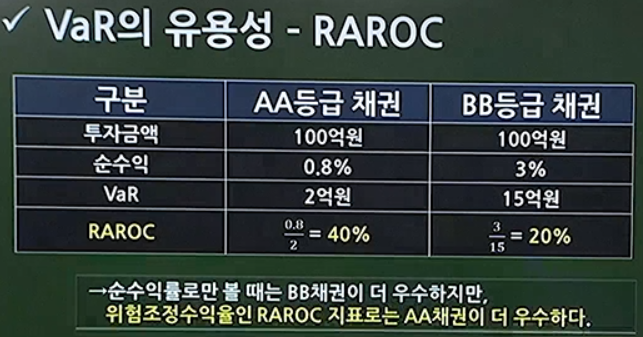

2.위험가치(Value at Risk. VaR) var는 최대손실액을 뜻하므로 클수로 위험하다.

정의 : 시장이 불리한 방향으로 움직일 경우 보유한 포트폴리오에서 일정기간 최대 가능손실액을 의미

VaR의 장점

다양한 상품을 하나의 척도로 위험 평가. / 기존회계자료가 제공하지 못한 리스크정보 제공

VaR는 수치로 표현할수 있는 지표라 리스크 측정이 구체적이고 비교 가능 <성격이 다른 상품간 비교 가능. 총량규제보다 효과적>

총량규제방식은 상품간 상관관계를 고려하지 않지만 VaR 사용시 포트폴리오 효과. 분산효과가 있다.

Marginal VaR = 한계 VaR이라고한다.

공식 : 변경 후 VaR - 변경전 기존포트폴리오 VaR

(작을수록 유리. 특정 포지션을 추가, 제거할때 변화하는 VaR)

투자 대안인 포트폴리오에 상관관계가 낮을수록 VaR의 위험이 줄어든다

위험조정 성과측정(RAPM) RAROC = 매출액 /순이익 / VaR (위험대비 수익률. 이걸로 다른 상품간 비교)

VaR는작을수록, RAROC는 높을수록 유리.

VaR의 한계

-신뢰성이 과거 데이터에 의존한다, 예기치 못한 구조적 변화에 큰오차가 만들어지고 이때 스트레스 방법사용

-VaR측정에 필요한 자료이용에 제한이 있을수있다 . (가격정보를 모르면 잠재적 손실에 대한 계량화가 어렵다)

-사용하는 모형 따라 측정치가 다름 (델타분석과 몬테카를로 방식의 VaR은 다르다. 옵션이 많으면 차이가 더 커짐)

-설정하는 보유기간 따라 달라짐(투자기간이 다르거나 장기간이면 단기간 무시해도 되는 요인의 영향력이 커짐) 과소평과 될수있슴

var를 측정할때 필요한 정보는 : 기초자산의 가격 및 수익률의 변동성,옵션의 델타,신뢰수준,( 옵션가격x)

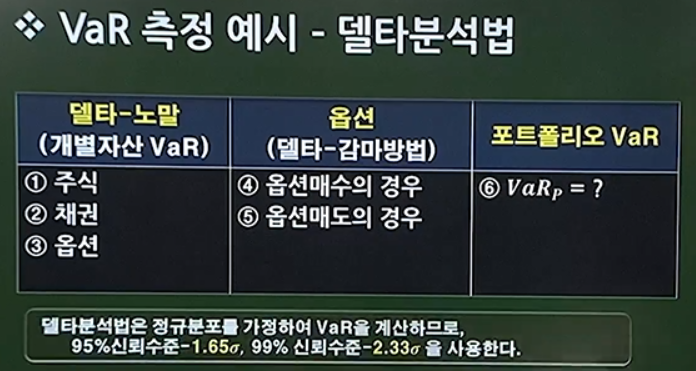

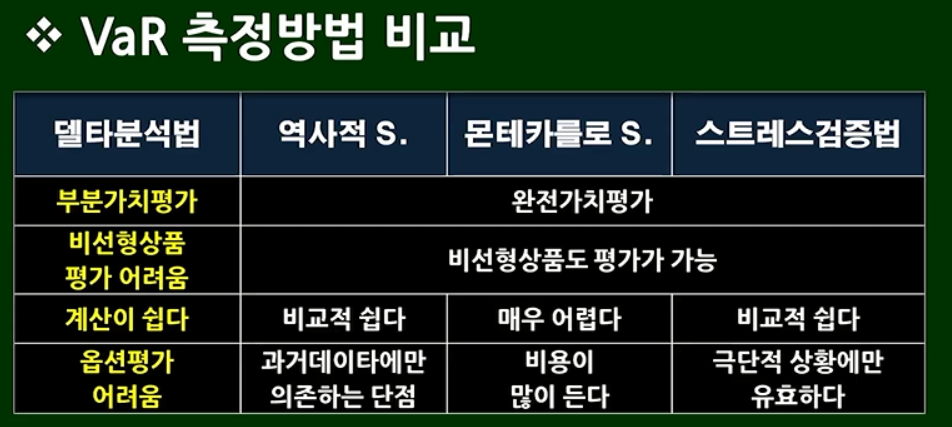

부분가치 평가(모형이x) : 델타분석법(정규분포가정) 주로 선형상품

완전가치 평가(모형이 필요함,비선형도가능 곡선) : 역사적 시뮬레이션 / 스트레스 검증법 / 몬테카를로법

델타 노말 분석법 <부분가치 평가> <옵션X, 모형X, 정규분포O간편하다 , 계산가능>

리스크요인 결정 - 리스크요인의 서로의 상관관계 추정 - 델타를 사용해 포지션 가치 변동추정

다양한 리스크가 있는 금융상품을 표준화된 상품으로 나눔

♣매입 포지션과 매도 포지션의 VaR은 동일하게 계산된다.

리스크요인이 많으면 더 정확해지지만 상관계수 추정이 어려워 VaR 측정이 복잡해짐.

변동성, 상관관계 추정에서 과거 수익률 사용. 기간 비중 조절. Morgan의 Riskmetrics는 리스크요인 400개

정규분포가정. 신뢰상수 95% -1.65 ㅣ 99% -2.33

포트폴리오 VaR은 개별 리스크요인의 상관계수를 델타로 조정 후 계산된 포트폴리오의 변동성

민감도의 경우 옵션은 델타 / 채권은 듀레이션 / 주식은 베타를 쓴다. (리스크 요인이 상품과 일치하면 민감도는 1).

주식, 채권의 VaR은 추정기간에 루트, 옵션의 경우 1/추정기간(루트) <서로 다름>

장점 : 가치평가하는 가격모형이 필요X / 데이터, 소프트웨어 사용 용이, 간편

단점 : 옵션과 같은 비선형 수익구조에서 부정확, 매입포지션의 Var는 실제위험의 크기보다 과대평가됨 ,

매도포지션의 Var는 실제위험의 크기보다 과소평가됨

델타리스크 제외한 다른 리스크는 고려하지 않음. 비선형 을 하려면 감마를 감안해서 조정은할수있다

VaR는 VaR를 초과하는 경우의 손실을 알지못한다.

VaR를 보완하려면 위기상황분석을 병행하여 실시해야 한다.

델타 중립의 포지션은 VaR=0에 가깝다. 그러나 이때 VaR=0이 아니기 때문에 손실가능성이 있음

따라서 감마(델타의 민감도)를 사용한다.

VaR은 신뢰수준이 높을수록 커진다.목표보유기간이 길수록 VaR는 커진다.

모형에 따라 측정치가 다르다.

포트폴리오VaR 구하는 방법 수식 암기.

VAR 전환 : 2주는 10일 / 1개월은 22일 / 1년은 260일 을 넣는다 (실제 거래일수)

--------------------------------------------------------------------------------------------------------------------------

상관계수공식

+1 일떄 : 단순 핪 var+ var =

-1 일떄 : var - var =

0 일떄 : Var제곱 + Var제곱 = 루트

95% 신뢰도 99% 변화 =금액 * 2.33/1.65

95% 신뢰도 99% 변화 와 1일VaR에서 10일VaR 변화 = 금액 * 루트 10 * 2.33/1.65

문제: 투자자가 A주식에 500억원을 투자한다고하면, 이주식의 10일 수익율의 표준푠처거 5%이다. 95% 신뢰도 10일 VaR을 구하면 ?

정답 : 500억 * 0.05 * 1.65 = 41.25억원

--------------------------------------------------------------------------------------------------------------------------

문제: 10년만기 국채 10억원을 보유한경우, 이채권의 만기수익율 증감의 1일 기준(표준편차)가 0.02%이고,수정듀레이션이 6년 이라면, 95% 신뢰도 1일 VaR을 구하면?

정답 : 10억 * 0.02% * 1.65 * 6 = 0.0198억원

해설 : 채권이기떄문에 듀레이션 넣어주고(옵셥은 델타),

--------------------------------------------------------------------------------------------------------------------------

문제 : 주가지수옵션의 가격에 7point, KSOPI 200이 150point, 이고 주가지수수익율의 1일 기준 a가 2.5%, 콜옵션의 델타가 0.4라면 99% 신뢰도 1일 VaR을 구하면?

정답 :

150 point * 2.5% * 2.33 * 0. 4 = 3,495 point

--------------------------------------------------------------------------------------------------------------------------

문제 : A자산의 Var=20억원, B자산의 VaR=10억원이다. 두 자산수익율의 상관관계는 0.5이다. 두 자산으로 구성된 포트폴리오의 VaR에 가장 가까운 값은 ?

정답 : 20² + 10² + 2 * 0.5 * 20* 10 =26.45억원

해설 : (먼저 Var 제곱은 20 + 10 더하고) + (나머지 상관계수 뒤로부터 전부 구한뒤 합으로) = 루트

--------------------------------------------------------------------------------------------------------------------------

문제 : X포지션의 Var가 200억원, Y포지션의 Var가 100억원이다. 두 포지션 간의 상관계수가 -0.25라면 포트폴리오 구성시 기대되는 분산투자효과는 얼마인가?

정답 : 200² + 100² + 2*-0.25 * 200 * 100 = 200억원 이지만.

따라서 분산투자효과는 (X와Y의 합 300 - 200)= 100억원 정답이다. 응용문제 상관계수가 마이너스 일떄 공식 다시공부하기

--------------------------------------------------------------------------------------------------------------------------

문제 : 95% 신뢰도 기준 1일 VaR이 1억원이다. 이 경우 99% 신뢰도 기준 25일 VaR은 약 얼마인가?

정답 : 1억 * 루트25 * 2.33/1.65 = 7.06억원

--------------------------------------------------------------------------------------------------------------------------

신뢰수준 99%, 목표기간9일간의 VAR가 10억원일떄, 신뢰수준95%, 목표기간 4일간의 VaR는 얼마?

10억 * 4루트 / 9루트 * 1.65/2.33

먼저 데이루트에서 + 정규분포 곱하고 * 금액 = 약 4.7억원

--------------------------------------------------------------------------------------------------------------------------

역사적 시뮬레이션 방법 <완전가치 평가><극단적일때 왜곡, 과거분포사용 >

과거 일정기간동안 위험요인의 변동을 미래에 나타날 변동으로 가정. 현재의 포지션 변동분 측정 후 VaR을 계산.

장점 : 쉽다. 과거데이터만 있으면 됨. 모수 추정, 정규분포 가정이 필요 없음. 옵션(비선형)도 VaR을 오차없이 측정 (델타 부분가치 평가 오차있슴)

단점 : 변동성이 임의로 증가하면 부정확 / 결과의 질은 표본기간 길이에 따라 VaR값이 달라질수있다

구조화된 몬테카를로 분석법 <완전가치 평가> <모델 정확성에 지나치게 의존>

몬테카를로 시뮬레이션. 위험요인을 얻는 방법이 역사적 시뮬레이션과 다름. 다른건 동일.

위험요인이 변할때 포지션의 가치변동하는 가치평가모형이 필요. 평균과 분산, 공분산은 정규분포에서 쓰는것( 역사적, 톤테카를로 에서는 쓰지않는다)

장점 : 어떤 분포도 가능(정규분포가정X), 자료의 수를 컴퓨터로 무한생성(신뢰도 높음), VaR 가장 적절한 방법<가장 정교하다>

단점 : 돈 많이듬, 매우 어렵다.가격모형, 기초 리스크요인이 잘못 설정되면 측정왜곡

스트레스 검증법 <완전가치 평가법. 시나리오 분석><정상적인 상황에서 이용 어려움><가격모형X>

포트폴리오 주요 변수들이 예기치 못한 큰 변화가 발생할때 포트폴리오 가치가 얼마나 변할것인가.

극단적인 상황이 아니라도 가능성이 있을만한 변화를 시나리오 분석 함. 나머지 분석방법의 대체방법이 아닌 보완적인 방법 일반적으로 수익율이 20% 이상 변동할 경우를 가정함

장점 : 과거 데이터 없을때, 한개의 리스크 요소에 의존할때 사용,비선형포지션도 계산가능 ,쉽다

단점 : 주관적. 과학적인 VaR 계산안됨. 상관관계 계산 안됨.

RAROC

3.신용리스크 (법적위험, 비정규분포, 평균, 분산 이상을 알아야함)

상대방이 계약상 의무를 이행하지 않을때 발생/ 신용수익률의 분포는 한쪽으로 치우치고 꼬리가 긴 분포 (비모수적 방법 사용)

신용손실은 정규분포가 아니므로 평균과 분산을 이용한 무수적 방법으로 사용 안됨x

신용리스크는 신용손실분포로부터의 예상외손실로서 정의된다.

전통적 측정방법 : 신용분석모형, 신용평점모형, 신경망분석 모형등 다양한 신용평가모형

최근 측정방법 : 부도율 측정, 신용리스크 측정

시장리스크 : 시장위험(가격변동위험) / 시장 VaR로 위험측정 / 단기 / 정규분포 / 평균, 분산 / 법적위험 없음

신용리스크 : 신용위험(부도율, 신용도하락) / 신용 VaR로 위험측정 / 장기 / 비정규분포(두터운꼬리, 비대칭) /

평균, 분산 이상이 필요 / 법적위험 많다.

부도율 측정모형 (부도거리 = (자산가치 - 부채) / 표준편차)

주가의 (블랙숄즈 옵션모형이용) 옵션적 성격을 이용해 미래 시점의 기업 도산가능성을 예측

미래자산가치가 부채를 감당할수 없을때 채무불이행이 발생

기대채무불이행빈도(EDF) : 기업 자산가치가 부채가치보다 작을 확률

부도거리(DD) = (미래시점의 자산가치-부채가치)/표준편차

KMV의 EDF모형 : 부도거리를 통해 부도확률을 (미래의 도산가능성 예측)계산하고 이 확률과 실제 부도율 간의 관계를 파악하여 예상 채무불이행 빈도를 계산하는것

이론적 EDF는♣ DD가 표준정규분포를 따른다는 가정.(실제 시장은 정규분포가 아닐 가능성이 높으므로 이론적EDF 와 실증적EDF 는 값이 틀리게 나온다 )

실증적 EDF는 정규분포를 따르지 않는다. 실증적 EDF는 방대한 자료로 예측력이 높다.

그러나 기존 재무정보보다 더 우월한 예측이 가능한지 불분명.

KMV모형은 실증적 EDF를 사용

이론적 상환기간이 1년미만 부채, 1년이상인 장기부채 50% 더한금액을 부채금으로 사용한다

부도모형 Default Mode (부도만 고려. 예상손실변동성) 손실률,부도율,익스포저 사용함, 신용등급x

부도모형은 부도가 발생한 경우에만 신용손실이 발생한 것으로 간주하여 리스크를 측정한다

실증적 KMV의 EDF모형이랑 틀리다.

예상손실(EL) = EAD * 부도율 * LGD(손실률)

EAD : 신용리스크에 노출된 금액. 채권, 여신은 확정. 장외파생상품은 확정안됨

부도율 : 신용리스크에서 가장 중요한 요소

LGD : 손실률=1-회수율. 은행대출은 채권보다 회수율이 높다.

♣예상손실은 대손충담금으로 대비하는 손실이다.

신용리스크를 측정할때 가장중요한것은 부도율이다.

신용리스크는 신용손실분포로부터 예상되지않는 손실이다.

예상손실 변동성

회수율, EAD에 불확실성이 없다고 가정. 부도율은 베르누이분포에 따라 변동성 결정. <수식찾아볼것>

MTM 모형 (부도+신용등급하락, 신용VaR)

부도+신용등급(신용집중리스크) 하락에 의한 손실까지 신용리스크에 포함시키는 모형

신용 VaR : 가치변화에 도출후 예상치 못한 가치변화를 추정/ 거래상대방 신용도에 따른 포트폴리오가치 변화 평가

MTM모형의 대표적인 CreditMetrics : 신용 VaR 측정. 보유자산의 신용등급간의 상관관계를 고려하여 포트폴리오 신용리스크 측정

신용집중리스크 : 포트폴리오가 한명, 동일한 성격의 차입자에 대한 노출 증가시 부담하는 추가적인 신용리스크.

전통적인 신용집중리스크 관리는 노출의 크기를 고정하여 위험-수익의 관계를 측정하지 못했다.

신용 VaR은 각자산의 한계 변동성을 기준으로 신용한도를 결정해 리스크 관리가 효율적이다.

'병민이 합격기원' 카테고리의 다른 글

| =========== (0) | 2022.11.04 |

|---|---|

| 부족한거 3과목1~3장 (1) | 2022.10.30 |

| 부족한것 2과목1~2장 (1) | 2022.10.26 |

| 부족 ( 1과목) (0) | 2022.10.24 |

| 부족한거 3과목4~10장 (1) | 2022.10.18 |