2과목 1장 ' 대안투자운용/전략 '

1.대안투자상품

상품 : 부동산, private equity, 헤지펀드, 인프라. 원자재(commodity)PEF ( 뮤츄얼펀드 , MMF는 X)

특징 : 전통적 상품군과 낮은 상관관계 - 효율적 포트폴리오 구성

-최근 동조화 및 상관관계가 높아지고 있음

-대안투자의 자산은 대부분 장외시장거래, 환금성이 낮다(환매금지기간, 장기투자)

-위험관리가 중요함 (차입, 공매도, 파생상품 활용하기 때문)

-규제가 많다. 새로운 거래전략으로 과거 성과자료 이용이 제한됨.

-전통투자보다 운용자스킬이 중요해 보수율 높고 성공보수가 함께 청구됨. 2-20rule

2.부동산

-ABS / MBS / 리츠(증권시장 상장. 소액투자 가능)

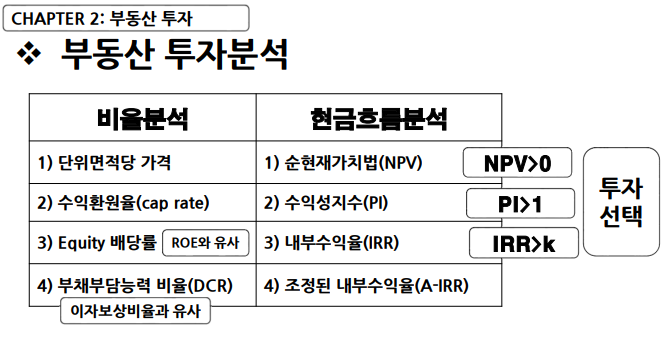

-투자분석 (비율 / 현금흐름예측) 카테고리 문제 나옴

비율분석 : 단위면적당 가격 / 수익환원율(시간가치X) / Equity 배당률 / 부채부담능력 비율

현금흐름분석 : 순현재가치 / 수익성지수(PI) / 내부수익률(IRR) / 조정된 내부수익률

♣순현재가치는 0보다 크면, 수익성지수도 1보다 크다! 그리고 내부수익률도 요구수익률보다 높다

부동산 PF (사업자와 독립된 프로젝트)

시행사 : 사업주체. 신용도 낮다. 전반적위험 부담. 가장 후순위 청구(잘되면 가장높은 순위).

시공사 : 건축. 완공책임. 자금에 대한 부분보증

대주단 / 부동산 펀드 : 자금공급. 자산관리자, 에스크로 계좌관리(부동산 수익금 관리계좌)

부동산 개발사업 관련 주요위험 대주단입장 : 토지확보위험,사업위험,인허가위험,시공위험,분양위험,대출금상환위험

에스크로 계좌 출금순서 : 제세공과금(세금), 필수경비(월급), 대출원리금, 공사비, 사업이익

선순위 -은행 , 중순위-부동산펀드, 후순위-시공사,시행사

부동산펀드 회사형 VS 부동산투자회사(리츠) - 둘다 폐쇄형. 환매불가능

법률 : 펀드는 자본, 금융법 / 리츠는 부동산투자회사법

최소자본금 : 펀드는 없음 / 리츠는 50억(자기관리형70억)

자산운용 : 펀드는 50%이상(회사형 펀드 70%이내) / 리츠는 70% 이상

투자기간 : 1년이상

자금대여 : 펀드 순자산100% / 회사는 금지

3.PEF(private equity fund)

PEF - 49인 이하 자금모집 / 2주이내 금융위 등록 / 1인이상 무한책임사원, 1인이상 유한책임사원 (합자회사)

무한책임사원 - 업무 집행 권리 의무 / 등기, 등록대상 / 사원전원동의 있어야 지분양도 가능 (퇴사권)

유한책임사원 - 업무집행, 대표행위 금지 / 등기, 등록대상 아님 / 무한책임사원 동의 있어야 지분양도

상법 합자회사 예외조항)

완화 : 회사가 PEF의 무한책임사원 될수 있다. 무한책임사원의 경업가능

강화 : 무한책임사원 신용출자 금지 (시장성 있는 유가증권은 가능) / 임의 퇴사 안됨(전원동의 필요)

무한책임사원은 노무 또는 신용출자 불가( 반드시 금전또는 시장성있는 유가증권 출자가능)

동기부여 : 무한책임사원 PEF 직접투자 / 성과초과시 인센티브

통제 : 자기거래 금지 및 인센티브 회수(claw back) / 유한책임사원의 감독권

PEF분류 4가지

-Buy out fund : 기업 인수합병

-헤지펀드 : 단기시세차익

-Venture capital - 벤처기업. Seed(회사 설립전) / Strat up(회사설립초기) / Mezzanine(IPO전)

-Vulture fund : 부실채권, 담보 부동산

용어

-Capital commitment : 유한사원이 무한사원에게 돈준다고 약속

-Capital call : 수익률 희석을 막으려고 무한사원이 유한사원에게 출자요청함

-Reinvestment : PEF는 재투자 안한다 (자금회수기간 있어서)

-Coinvestment : 유한사원이 PEF 투자금액 이외에 더 투자하는 것

-Key man clause : 핵심인력 퇴사 불가

PEF 재산운용방법

2년내 50%의 금액이 3가지를 만족해야함

다른 회사에 10% 이상 투자 / 안되면 지배력 행사 가능해야함 / 사회간접자본시설 투자

-6개월내 미확보시 6개월내 매각 / 경영권 확보시 6개월 이상 보유

경영권 참여목적의 주식전환가능채권(CB, BW) 투자 가능

헤지하기 위한 장내, 장외 파생상품 가능

여유자금 금융기관 예치 혹은 포트폴리오에 5%이내 투자 가능

일시적 자금부족으로 10%내 채무보증 가능

대기업 PEF가 타계열사 편입시 5년내 타회사 지분취득금지 / 금융계열사 PEF 지분 10%이상 보유금지

은행, 금융 4%이상 취득시 무한, 유한책임사원 내역 공개

<PEF는 헤지목적의 파생만 가능 / 경영권참여 목적의 전화사채만가능 / 5%이내만 포트폴리오투자 가능>

인수대상 기업 (빨리 회수할수 있는 기업)

-경기변동 덜받고 / 안정된 성장 / 부실기업 / 구조조정을 통해 상승할수 있는 기업 / 기업 부동산

-저PER, PBR, PCR / 자산가치>시장가치 / 현금성자산>시장가치 / 배당 최소화 기업

PEF자금조달방법 :

시니어(선순위채권) 우선주

메자닌(후순위채권) 전환사채,신주인수권부사채,후순위채권

♣ 우선주는 주식에 비해 위험이 낮고, 채권에 비해 위험이 높다. (우선주는 만기가없다)

4.헤지펀드 <단기시세차익>

적극적으로 운용되는 사모펀드, 높은성과보수,저위험 고수익 공매도 레버리지,운용자 자기운용투자가능,파생투자가능

합자회사. 차입규제 없다. 높은 차입 가능 <차입/ 공매도 가능>

투기목적 파생상품, 공매도 가능 <저위험 / 고수익> / 기초자산 보유하지 않아도 가능

고수익보다 꾸준하고 안정적인 수익 추구 / 절대수익추구 (벤치마크는 무위험위자율 / 과거데이터가 없다)

다양한 리스크, 복잡한 구조 상품 투자 <투명성이 낮다>, 제한된 적격투자자에게만 혀용된다.

운용전략 <차익거래 / 변동성 / 방향성 / 펀드>

1)차익거래 (가격 불일치 / 시장 변동성에 중립화)

전환사채 차익거래

채권 차익거래(이자율 스프레드)

주식시장 중립형 (long + short)

2)Event driven 상환의존형(큰 사건 예측 후 가격변동을 이용한 수익)

부실채권투자전략 / 합병 차익거래 (일반적 피인수기업 주식 매수,인수기업 매도)

3)방향성 (차입, 공매도)

주식의 롱숏(편중형 헷갈리지말긔) / 글로벌 매크로(금리, 선물거래) / 이머징마켓 헤지펀드 / 선물

글로벌 매크로: 기본적으로 탑다운 전략운용 , 파생이나 차입을 활용한다.

4)펀드 오브 헤지펀드(공모)

15-30개의 헤지펀드의 포트폴리오의 투자 / 분산투자는 크지만 수수료 이중으로 들어감

long short Equity <시장보다 더 상승하는 걸 매수하거나 더 하락하는 걸 선택해 매도 함> 차익거래

-시장 중립형<차익거래> : 시장의 상승과 하락에 모두 투자해서 중립만듬 <이자수익, long/short 스프레드 수익>

매수포지션에서 주식상승시 더 상승. 하락시 덜 하락해야함 / 매도포지션은 하락시 더하락해야함. <주식선택 중요>

Net market exposure 시장위험에 얼마나 노출되어 있나. <long-short>

Long/short ratio : 메니저의 주식선택능력을 보여줌

Gross exposure : 레버리지 지표. long/short 비율이 낮으면 레버리지 이용해서 성과를 극대화(숏베팅)

※ 포트폴리오 100억원, Long60억원 , Short 40억원

풀이 :

1.Long -Biased 롱숏전략(방향성전략이다.) long/short Neutral 중립전략 5:5전략

2.Net market exposure 20%이다. < 공식 long - short / 자본 = Net market exposure>

3.Long/Short Ratio 1.5이다.< 공식 long/short=1.5 > 비율이 낮을수록 손익분기점 빨리 도달

4.Gross Exposure 5이다. <공식 long+short / long-short = 5>

프라임브로커 : 헤지펀드 전담 중개 ( 주식 대여,대차,신영공여,수탁) 자 기자본3조원이상

변동성전략

-발산형 : <기본적 분석. 가격차가 커질때. 임의적인 목표수익률. 수익률이 높다>

-수렴형 : <계량적 분석. 차이가 정상으로 복귀할때. 잠정적 목표수익률. 회전률이 높다>

합병차익거래 <발표된 정보에만 집중. 미공개 정보 투자 안함>

피인수합병기업 매수 + 인수기업의 주식 매도

Cash merger: 피인수기업 주식을 기초자산으로 하는 옵션매입 (event risk만 노출. 주식변동위험X)

Stock swap merger : 피인수기업 주식 매수 + 인수기업 주식 매도

gross spread = 합병 완료후 기업가치(인수기업주가x교환비율) - 피인수기업의 주가

전환증권차익거래 3가지 (cash / 델타헷징 / 달타중립 / 밸런스 / 감마트레이딩)

전환사채 매수(저평가) + 주식 매도(고평가) / 채권안에 주식 옵션을 매도 한다는거

=전환사채 매수와 델타만큼 매도 되는 주식으로 이뤄진다.

변동성 크고 / convexity 크고 / 유동성 높고 / 대차거래 용이하고 / ⁂낮은 conversion 프리미엄

배당이 없거나 낮은 것 / 낮은 내재변동성

전환차익거래 계산문제

CB가격이 1만원,전환가격이 4천원이고, 전환사채의 델타가 0.4이다. 이때 전환차익거래 포지션을 구축하면?

전화사채 1단위 매입 & 주식 1주 매도

전환환주식수 * 델타 =

전화주식수는 CB가격/전환가격= 2.5 * 델타= 1

종류 3가지

-Cash flow arbitrage : 주식 매도한 현금으로 전환사채 매수

-Volatility trading : 2가지

델타 헷징 : 채권가격 / 주식전환가격 * 전환사채델타 =

balance convertible : (델타(주식)가 ♣ 0.5여야지만 가능한공식

시장중립 전환사채 1주 매수 주식매도0.5면= 주식을 *2로해준다

-감마 트레이딩 : 델타의 변화에 따라 주식 매매

채권차익거래

1) Inssurance driven arbitrage (snap index) : off 채권이 유동성 감소로 할인될때 매도. on 채권 매수

(스프레드 감소시 이익)

2) Yield curve arbitrage 3개 (단스장플)

-Steepener(수익률 증가) : 단기채 매수 + 장기채 매도 (내재변동성 매도 포지션)

-Flattener(수익률 감소) : 단기채 매도 + 장기채 매수 (내재변동성 매수 포지션)

-Butterfly(3개의 다른 만기 채권) :

1. Hump(중기채 매수, 장-단기채 매도) / 2. Tough (중기채 매도, 장단기채 매수)

: Hump(볼릿형)가운데 등이 올라갔다가 내려감. 중기채의 금리가 올랐다가 내려가기 때문에 가격 상승. 중기채매수.

: Trough형(바벨형) 단기채,장기채매수 ( 중기채 매도)

기타 채권차익거래 방법

3)Carry trade : 낮은금리로 빌려 높은 금리에 투자

4)Break even inflation trade : TIPS채권 : 물가연동채권 인플레이션 예상시 물가가 오른만큼 수익

물가연동채 매수 + 동일만기 국공채 매도

5. 특별자산펀드 <실물투자. 직접 안사고 선물(파생)을 산다,원자재,실물자산>

-특별자산은 인플레이션 헷지를 위해 실물자산 투자 (주식, 채권과 더해 효율적 포트폴리오 구성)

-주식, 채권은 할인율이 중요하나 / 실물자산은 할인율(이자률)영향이 적다.

-이자율은 실물자산 가치결정에 영향을 크게 주지 못한다

- 이머징마켓의 높은 경제성장으로 실물자산의 가격은 높은 상승세를 보이고 있다

-실물자산은 모두 달러표시 / 가치는 시장의 불균형보다 수요, 공급에 의해 결정됨

-실물자산에 직접투자 안하고(원자재 저장능력,비용문제) 관련된 선물 등 파생상품에 투자함. 낮은베타를보임

-Commodity Futures Contracts: 롤오버리스크 마진콜위험등에 노출(장내거래)

-Commodity Swap& Commodity Forward contracts : 맞춤형상품을 제공하나, 유동성이 부족(장외거래)

-Commodity Linked Notes : 간편투자가능(CLN), 단수하게 투자, 롤링위험이나 추적오차위험 매도자가 부담, 실물자산의 움직임과 높은 베타를 보임,

백워데이션 : 선물보다 현물이 크다 우햐향 자료 ,헤져가 매도우위 시장,노말백워데이션

백원데이션에서는Positive roll yield는 수익이난다 ++ ,롤링이라고 생각해보자

헤져가 매도우위 시장백워데이션 시장은(상품선물시장) 상품생산자의 생산을 촉진시킨다(미래가격이 떨어지기떄문에 즉시 생산해서 높은가격으로 매각) 원유 베럴로 생각해보자

콘탱고 : 현물보다 선물이 크다 우상향 ,헤져가 매수우위 시장, 기초자산인 실물이 부족할떄 발생

콘탱고에서는 네거티브 roll yield는 손해가난다 이유: 선물시장이 계속오르니깐 롤오버할수록 손해가난다 - - roll yield(롤링)

6.CDS / TRS / FTD / CLN / CDO

CDS(신용부도스왑) : 거래구조가 단순해서 많이 씀. / 신용위험만 넘긴다. (보장매수자,매도자 주의해야됨)

보장매입자 : 준거자산의 신용위험을 이전하고 프리미엄을 지급 / 차주가 모르니까 고객과 우호적 관계 가능

보장매도자 : 신용위험을 인수. 프리미엄 수취 / 투자비 없이 높은 수익률, 신용위험 노출 다변화 가능

FTD(Basket Default swap) : 준거자산 묶음. FTD (첫 손실만 보상후 계약 종료). 따로 CDS 하는 것보다 저렴. FTD프리미엄은 단일 CDS의 프리미엄을 모두합한것보다 싸다.?

TRS(총수익률스왑) : 신용위험+시장위험 넘김(매도자 ,매수자 확인)

총수입매도자 : TRS에서 준거자산의 총수익을 이전 /우호적관계유지/ 위험, 수익은 이전, 투표권 경영권은 이전X

총수입매입자 : TRS에서 신용위험과 시장위험 인수 / 자산매입 없이 현금흐름을 얻음 /

CDS와 차이 : CDS는 신용위험 발생시 현금흐름 발생 / TRS는 주기적으로 현금흐름 발생.

총수입매도자는 위험과 총수익을 총수익 매입자에게 넘김.

총수입매입자는 시장금리+TRS spread를 총수입매도자에게 지급.

만기시 자산가치가 오르면 총수익매도자(자산보유자)는 그 차액을 매수자에게 지급

만기시 자산가치가 떨어지면 총수익매입자는 그 차액을 매도자에게 지급 (자산가치 떨어진 위험을 보상함)

CLN(CDS+채권 결합한형태. credit linked notes)

보장매입자 - 보장매도자(CLN발행) - 투자자 (3명 등장)

보장매입자 : 준거자산의 신용위험을 CLN 발행자(보장매도자)에게 전가

보장매도자 : CLN발행자는 채권형태로 투자자에게 위험을 전가 / 투자자에게 받은 돈은 신용등급 높은 자산에 투자

-증권화 되어있어 전문적 지식이 덜 필요. 준거자산 다양화로 다양한 투자성향에 부합하는 상품설계 가능.

-CLN 투자자는 위험을 감수해야함.

-CLN을 묶어서 CDO를 만든다. 이걸 트랜치화 하면 합성 CDO가 됨

CDO (collateralized Debt obligation)

(ABS자산관점 , COS부채관점)

-부채 포트폴리오를 SPC에 양도하고, SPC는 이름 담보로 하여 여러 트랜치로 새롭게 발행하는 구조

준거자산양도(부채포트폴리오), ABS매각 양도,

전통적인 CDO(clo,cbo) -> CLN CDO -> synthetic CDO 이다.

전통적인 CDO는 자산 매각,신용위험 이전

CLN CDO는 기초채권으로 발행해서 신용위험을 이전 채권비용이 발생함

synthetic CDO는 그 채권비용인 단점을 국복한 것이다

CDO의 신용등급 평가요소 : 신용보강,법적위험,기대 신용손실 (부도위험X)

합성CDO (collateralized Debt obligation)

합성CDO : 아직 발생하지 않은 신용한도에 대한 신용위험 전가 가능, 고객사와 관계악화

ABS와 차이점 : 합성 CDO는 준거자산을 양도하지 않고 신용위험만 SPC로 넘긴다.

신용지수 : 변동성 높은 기업을 모아 CDS 스프레드를 가중평균하여 지수를 만든다(벤치마크 역할) -일반 신용파생보다 더 높은 유동성 / 낮은 자본으로 투자 가능

CDO 트랜치

-Super senior(기존위험 헤지, 신용평가X, 신용등급X)

-Senior(저위험, 저수익 / 높은 신용등급 / 손실가능성 낮으나 market 위험 / 비슷한 등급 채권보다 높은 수익)

-Mezzanine (두번째 손실. senior과 equity 사이. 잔여이익 참여권 없다)

-Equity(쥬니어)고위험, 고수익. 높은 레버리지 UP프론트 방식. CDO의 Equity는 콜옵션O / 합성 CDO Equity는 콜옵션X)

CDO 트랜치 민감도 지표

델타 : 신용스프레드 변화에 따른 CDO 포트폴리오 가치의 변화분

로우 : 부도상관계수 변화에 따른 CDO포트폴리오 가치의 변화분

쎼타 : 잔존만기 변화에 따른 CDO포트폴리오 가치의 변화분

감마 : 신용스프레드 변화에 따른 델타의 변화분

CDO 구분 (위험전이 방법 : 준거자산도 넘기느냐(cash) / 신용위험만 넘기느냐(합성))

-준거자산 형태 : CLO(대출) / CBO(채권) / CDO squared(Pooling)

-개별채권, 신용위험이 아닌 여러 종류의 채권, 포트폴리오 위험을 다룬다

-발행 목적 따른분류

: Balance sheet CDO(위험전가. 재무비율 개선) / Arbitrage CDO (수익극대화.수익추구 목적 기초자산-유동화증권의 차익)

-CDO 운용 :

Static CDO(운용없이 만기까지보유) / Dynamic CDO(지정된 운용자에 의해 운용) / Hybrid CDO

-위험전이방법 :

Cash flow CDO (자산양도. Funded CDO) / synthetic CDO (CDS. unfunded. 위험만넘김)

CDO 위험지표

부도 상관관계가 높을수록 Equity 가격은 상승(시니어 하락)

잔존만기 길수록 Equity 트렌치 가격 상승(시니어 하락)

낮은 부도 상관관계에서 Equity 델타가 상승

높은 부도 상관관계에서 Equity 델타가 하락

2과목 1장 ' 해외증권투자운용 / 투자전략 '

1.국제분산투자

포트폴리오의 증권 수가 증가하면 분산투자효과는 체감적으로 증가한다.

국제분산투자는 효율적 투자기회선을 좌상향으로 이동 (위험은 낮추고 수익은증가)

상관관계 분석은 과거자료를 사용한 실증적 분석이라 기간설정에 주의해야함 <30개이상 3년> 지나치게 길수록 안좋음

환율변동은 장기적으로는 영향X. 단기적으로는 주가변동을 능가할수 있음.

잘분산된 포트폴리오는 총위험보다 체계적 위험(베타)로 평가.

요구수익률은 체계적 위험에 대한 보상이다.

국제분산투자 : 자국 시장포트폴리오와 해외 주식간의 상관관계로 베타를 측정

국제투자측면에서 투자대상국의 통화가치와 주가는 양의 상관관계를 가진다.

수출가격의 경쟁력 측면에서는 투자대상국의 통화가치와 주가는 음의 상관관계가 있다고 본다.

베타 : 한국투자자-한국시장의 베타가 미국투자자-한국시장의 베타보다 높다 = 위험(베타) 높다 = 요구수익률 높다

질문1.

미국 투자자가 한국주식시장에 한국 주식 투자할 경우

*한국 주식과 미국시장포트폴리오 간의 상관계수

질문2.

한국투자자가 미국시장에서 애플주식을 매입할 경우 체계적 위험은 미국투자자가 미국시장에서 애플을 매입할 경우 체계적 위험보다 낮은 수준이다

국제분산투자는 낮은위험으로 동일한 수익률을 얻는다. <같은 위험시 초과수익을 얻을수 있다>

통합된 금융시장에서는 국제분산투자의 초과수익기회가 없다.

그러나 국제투자를 하지 않으면 비효율적 포트폴리오를 갖게 되기 때문에 국제투자를 해야한다.

통화차이와 환율이 국제자본시장을 분리시킨다. (환율은 투자수익에 영향을 미친다)

국제 자본시장의 통합화 없이도 동조화가 가능하며, 위기상황에서 더욱 강화되는 경향

환위험 p.293

1.본국통화로 표시한 외국주식에 대한 투자수익률은 외국통화로 표시한 투자수익률과 환율변동률을 합한값이다.

2.외국자산에 투자할 경우 환위험은 외국자산과 환율 간의 상관관계가 높을수록 커진다.

3.외국자산과 환율 간의 상관관계는 국제투자측면과 가격경쟁력측면에서 서로 다르게 작용한다.

2.국제주가지수 (MSCI / FTSE / WGBI)

MSCI : 모건스탠리. 미국계 펀드의 벤치마크. 유동주식 방식(시가총액X). 한국은 신흥시장지수. 이머징마켓(EM시장)

달러로 환산했기 때문에 원하가치하락시 지수 하락함( 한국주가가 상승하더라도 원하가치 하락하면 한국지수하락

FTSE : 영국의 파이낸셜타임즈, 런던거래소. 영국계 벤치마크. 한국은 DM선진시장.

WGBI : 씨티그룹이 관리 하는 23개국 국채로 구성한 투자지수. 기관투자자 투자지표. 한국편입X(변동성때문에)

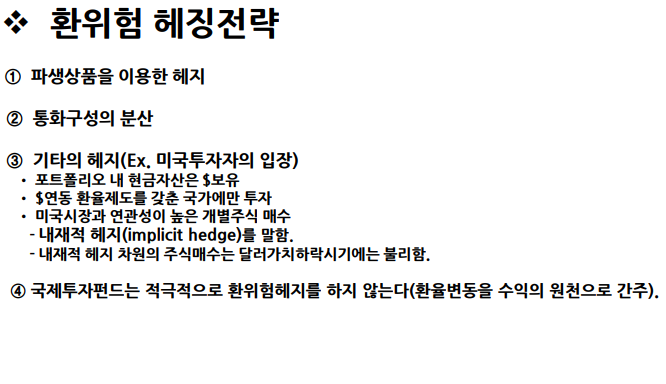

3.환율변동 / 헤지전략 (내제적 헤지 / 롤링헤지)

♣주식과 투자대상국 통화가치가 음의 상관관계를 가지면 공분산도 음의 상관관계가 되어 투자위험 감소

(내재적 헤지 : 미국기업이 자국통화를 많이 가지고 있으면 투자대상국통화와 기업주가가 ( - )음의 상관관계를 갖는다, 미국달러가치 상승기에만 가능,하락기에 사용하면위험)

해외투자시 자국(본국)통화로 표시한 투자수익률은 '외국통화'로 표시한 투자수익률과 환율변동의 합의으로 결정

해외투자시 자국(본국)통화로 표시한 외국 주식에 대한 분산은 외국통화로 표시한 투자수익률의 위험과 환율변동률의 공분산을 해야한다 ( 위험은 공분산이 들어간다)

1.투자대상국 통화로 표시한 투자수익률의 분산

2.환율 변동률의 분산

3.투자수익률과 환율 변동률 간 공분산

선물환 : 가장 비중이 큰 장외거래(장내는 통화옵션). 본국통화 매수 (본국통화가 비싸지는거 헤지) 롤링위험없다

통화파생상품 : 유동성 낮음. 롤링헤지 위험 ,투자대상국 통화 매도 + 본국통화 매수

투자기간 : 투자기간이 긴 파생상품은 비싸고 찾기 힘듬 / 롤링헤지(계속 사고 팔고. 의사결정 반복)

롤링헤지 : 짧은헤지기간 연결. 유동성이 높다. 시장변화에 탄력적. 단점 : 각 헤지기간 이후 환위험

기타 : 포트폴리오 현금을 자국통화로 가지고 있는다 / 달러와 연동된 환율제도는 환노출이 없다.

국제투자펀드 : 환위험을 초과수익의 기회로 간주,

국제투자논리(최근) : 통화가치상승(금리상승) - 기대수익증가 - 투자금 유입 - 주가상승

국가경쟁력논리 : 통화가치상승(금리상승) - 경쟁력 약화 - 주가하락

1.장외시장이 유동성 풍부

2/장내(통화선물,통화옵션) 주요통화 이외에는 유동성부족,장기투자시 롤오버 리스크 노출

3. 내재적 헤지 : 미달러 상승기에 미국달러가치와 양의 상관관계에 있는 주식을 매수함으로써(주가상승) 환차손 헤지가능.

미국기업이 자국통화를 많이 가지고 있으면 투자대상국통화와 기업주가가 음의 상관관계를 갖는다, 미국달러가치 상승기에만 가능,하락기에 사용하면위험)

적극적 : 위험한도 높게하고 유리할때 환위험에 노출시킨다

소극적 : 위험한도 낮게하고 예측에 관계없이 환노출을 헤지한다

헤지방법 : 통화파생 / 주식파생 / 통화분산

특별한 경우가 아니면 부분헤지 또는 헤지를 하지않음.

4. DR / ADR(미국) / EDR(미국외) / GDR(미국+미국외)

DR상장 : 예탁증서. 거래소 국가 표시통화로 전환한다.

복수상장 : 국내거래소+해외거래소 상장. 투명성 높이고 자본조달비용 감소 / 한계자본비용(이자)가 느리게 상승

sponsord DR(기업이 상장비용 부담) / unsponsored DR (증권사가 상장비용 부담)

원주상장(직상장) : 비상장회사가 DR 형태 없이 바로 상장 (쿠팡)

5.채권 / 유로채(규제X) / 외국채(규제O)

외국채 : 채권표시통화 = 발행국가통화 <신용평가에 따른 규제/ 기명식/ 종합소득세O / 원천징수 비과세 원래는 이자소득세있는대 폐지된거임>

양키본드(미국) / 불독본드(파운드,영국) / 사무라이본드(일본) / 판다본드(중국) / 아리랑본드(한국)' 유로본드( 외국채가아닌 유로채 본드이다) 비교잘하기

그레이 마켓 : 맞춰보세용

유로채 : 채권표시통화와 발행국가통화가 다르다. 유료로 돈주고 채권발행해야된다, 그대신 규제가작다

<신용평가 없어도됨 /무기명식/ 비거주자 발행 / 유로채발행이 많다,시장규모 유동성 풍부,완화된 규제>

딤섬:홍콩에서 위안화 발행 딤선본드(유료채) -판다본드(외국채)와 비교 잘해야되./'

발행시장 : 공모발행위주. 최근 사모발행 늘어남 / 주로 총액인수방식(bought deal) /

회색시장 : 실제 발행되지 않은 증권의 사전 판매

유통시장 : 시장규모가 크고, 유동성 높다 / AIBD에 의한 규제 / 유로채 유통은 실물 이동없이 장부결제만 함

✔ 해외 투자 과세율

해외주식(직접투자시) : 양도소득세 20% (배당소득은 무조건 종합과세 2천만원 상관없이)

해외상장된 해외주식ETF(간접투자) : 양도소득세 20%

국내상장된 해외투자ETF(간전투자) : 매매차익 14% (2천만원 초과분 종합과세)

해외펀드 투자시 : 매매차익 14% (2천만원 초과분 종합과세),국내도 14% 동일

해외주식이라도 양도소득기본공제 250만원 가능하다.

미국국채 : 미국국채는 위험성이 없는 채권,가산금리 x

T bill(1년이하. 표면이자X 할인채) 이자소득에 대한 주세 및 지방세 면제

T note (1년~10년이하. 6개월 이표채)

T bond (만기 10년이상. 6개월 이표채)

딤섬본드(홍콩. 위안화. 유로채) : 신용등급 높은 회사채. 채권수익률 낮음. 3년이내 단기채 위주. 만기보유전략.

해외증권투자 (공격적투자 비중이많음, 방어적 투자)

공격적 투자 : 비효율적 전제, 주가 및 환율 예측 적극적, 벤치마크 수익률보다 높게설정, 자산배분의 국가별 비중결정,헤지펀드 중심적역활 (공격적인투자가 주를이룬다)

방어적 투자 : 효율적인 시장을 전제, 벤치마크를 추종하면서 거래비용 절감중요

하향식 접근 : 탑-다운 세게경제를 분리된 각국 경제의 결합체로 본다.

상향식 접근 : 바텀-업 세계경제는 글로벌화된 산업의 집합이다.

6.파생상품

-파생상품은 현물시장보다 유동성이 높아 낮은 거래비용으로 포지션을 변환

-주가지수 선물은 지수투자와 동일한 효과. 주가지수 선물은 포트폴리오 투자.

-초기투하 자본이 적어 수익률 변동에 따른 레버리지 효과가 큼 (위험이 크다)

-보험전략 : 예금 + 지수선물

-콜옵션 매입 : 주가하락보호 + 상승시 현물투자 이익

-주가지수 옵션 : 예금 + 주가지수 매입 (합성)

학습전략.

투자분석기법은

기본적분석 / 기술적 분석 / 산업분석 총 3가지.

각각 4문제씩 나온다고 생각하자.

대충 내용정리

주식의 현재가치는 현금흐름(배당)을 할인율(요구수익률)로 나눈 값이다.

위험이 크다 = 요구수익률이 크다

매각할 자산과 영구히 들고갈 자산의 경우 분모에 들어가는 공식이 다름.

현금흐름은 세후 기준.

감가상각비의 절세효과도 고려되어야함.

현금흐름에서 과거에 투자된 매몰원가는 고려대상이 아니다. 그러나 기회비용은 고려해야한다.

현금흐름

CF = 영업이익(EBIT)*(1-법인세)+감각상각비

기업가치 평가의 일반적 절차.

1.기업의 경제적 수명 예측

2.수명동안의 현금흐름 예측

3.기업의 자본비용 할인해서 현재가치로 환산

4.현금흐름을 기업의 자본비용을 할인율로 할인 후 합산

현금흐름을 측정하는 두가지 방법

-자금운용 접근법 : 차변, 왼쪽 항목. 운전자본, 시설자금, 투하자본

-자금조달 접근법 : 우변, 우측, 부채, 자기자본

Gordon 모형.

배당금이 g 만큼 계속 성장.

요구수익률 k가 배당성장률보다 크다.

g=b*ROE (자기자본수익률, 재투자 수익률에 유보율만큼 곱한게 성장율이다)

요구수익률 = 배당수익률+성장율

활동성지표. (총매출을 사용한 지표지표, 회전율)

비유동자산회전율, 재고자산회전율, 매출채권회전율, 총자산회전율, 평균회수기간

보상비율

배당성향. 이자보상비율. 고정보상비율

이자보상비율 : 이자를 얼마나 감당할수 있는가

고정보상비율 : 고정비용을 얼마나 감당할수 있는가

이익지표

주당이익(EPS). 완전희석주당이익.

안정성지표 (분자가 부채)

부채비율(DR).부채-자기자본비율(DER).

유동성지표 (분모가 유동부채)

현금비율(CAR), 유동비율(CR), 당좌비율(QR)

수익성지표

매출영업이익률(OPM), 총자산이익률(ROA), 자기자본이익률(ROE)

ROA = 순이익/총자산

총자산에서 이익이 얼마나 되는가?

ROA = 영업이익 * TAT = 순이익/총매출액 * 총매출액/총자산(자산회전률)

ROA=ROE*자기자본비율= 순이익/총자산*총자산/자기자본

따라서 빚이 많다면 ROE는 증가한다.

ROE = 순이익/자기자본 = 순이익/매출액*매출액/총자산*총자산/자기자본

같은 의미로

ROA=ROE*(1-부채비율)

ROA의 증가는 효율적인 경영을 하고 있거나 연구비에 대한 투자가 적을때.

ROE의 증가는 효율적인 경영을 하고 있거나, 레버리지가 많거나, 연구비에 대한 투자가 적을때.

레버리지.(영업레버리지, 재무레버리지) - 분모에 작은게 들어감.

영업레버리지 = 매출액-영업이익

고정비 때문에 매출액변화율과 영업이익 변화율이 다르다.

고정비가 없다면 영업레버리지 효과는 발생하지 않는다 ♣DOL 1이다.

영업레버리지도(DOL) = 매출액-변동비용 / 매출액-변동비용-고정비용

EBIT(영업이익) = 매출액-변동비용-고정비용

재무레버리지 = 영업이익-세전순이익

재무레버리지는 총자본중 타인자본이 차지하는 효과. 이자등의 고정비가 나간다.

고정이자의 존재로 영업이익과 순이익의 변동.

재무레버리지도는 타인자본 의존도가 높을수록 커지고, 영업이익이 커질수록 낮다.

재무레버리지도(DFL) = EBIT / EBIT-I (I는 이자비용)

영업레버리지도*재무레버리지도 = 결합레버리지도 (두개의 곱셈으로 얻어진다)

주식투자.

주가배수모형에 의한 기업가치 분석.

PER = P/EPS

PBR = P/BPS

g=b*ROE(성장률=유보율*자기자본이익률)

배당률+유보율=1

주식의현재가치(P) = D(배당금)/k-g = (1-b)*EPS / k-b*ROE

(k 요구수익률, g는 성장률)

주신의현재가치를 EPS로 나눈게 PER

P/EPS = PER = (1-b)/k-(b*ROE)

결과적으로

PER은 성장률이 증가하면 양의 상관관계, 위험률과는 음의상관관계 (요구수익률)

PER이 높다면 요구수익률은 낮다.

배당성향 1-b은 분모 분자에 모두 있기 때문에 일정하지 않다.

그러나 ROE>k 라면 배당성향과 음의 관계 / ROE<k라면 배당성향과 양의관계.

(ROE 큰기업은 배당성향이 증가하면 PER 감소)

PBR=P/BPS

여기서 고든모형을 집어넣으면

P=D/(k-g)

또한 ROE=순이익/자기자본

자기자본=순이익/ROE

P/자기자본 = D*ROE / k-g*순이익

D=EPS*(1-b)로 넣어주면 / ROE*b=g

PBR = ROE(1-b) / k-g = ROE-g / k-g

ROE와는 양의상관관계

위험수익률과는 음의상관관계

ROE>k 이면 PBR은 1보다 크다. g가 높을수록 PBR이 크다.

ROE<k 이면 PBR은 1보다 작다. g가 높을수록 PBR이 작다.

PBR=1 아닌이유

-시간성의 차이 (주가는 미래지향적, BPS는 과거의 값)

-집합성의 차이 (주가는 총체적인합, BPS는 서류상의 합)

-자산, 부채 인식수준의 차이 (회계관습의 제약)

BPR= 마진*총자산회전률*자기자본비율의 역수(부채비율)*PER = ROE*PER

EVA모형

세후순영업이익 - WACC*IC(영업투입자본)

즉

EVA는 세후 순영업이익 - 요구수익률*투입자본 한 값.

EVA는 경영성과를 보기 위한 것.

WACC는 부채의 요구수익률과 자기자본의 요구수익률의 가중평균.

EVA를 현재가치의 합계로 나타내면 MVA. 시장 부가가치가 된다.

EVA가 영구히 가정된다고하면

기업가치 = IC(투입된 자본. 사업자산)+MVA

'병민이 합격기원' 카테고리의 다른 글

| 부족한거 3과목1~3장 (1) | 2022.10.30 |

|---|---|

| 부족한거 2과목3~4장 (0) | 2022.10.27 |

| 부족 ( 1과목) (0) | 2022.10.24 |

| 부족한거 3과목4~10장 (1) | 2022.10.18 |

| 3과목8장~10 (0) | 2022.04.22 |